导语

随着春节假期的结束,聚丙烯市场玩家陆续入场。节后首日,国内聚丙烯市场引来开门红,价格较节前明显上涨,主要驱动在于成本端的走强及宏观面的支撑。但目前聚丙烯上游生产企业库存高位,且下游工厂复工力度不足,基本面仍承压,预计短期上涨后或仍偏承压。

价格:节后首日PP价格迎来开门红

春节假期首日,国内聚丙烯市场迎来开门红。根据卓创资讯采集评估数据显示,2月18日华东拉丝级聚丙烯主流价格7300-7450元/吨,较节前上涨70元/吨,涨幅0.96%。驱动节后价格上涨的原因一方面来自成本端的驱动,另一方面则源于假期期间宏观氛围整体乐观。再者,春节前贸易商为规避风险,销售节奏控制良好,节后暂观望为主。

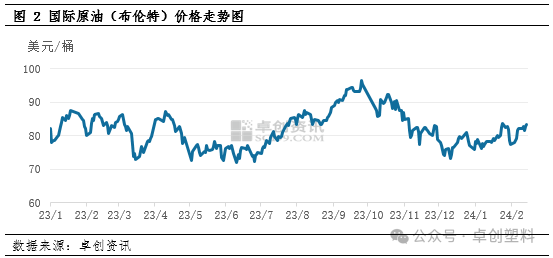

原油走强:2月5日以来,受中东地缘问题再度升级影响,国际油价一度实现七连涨,截至2月16日收盘,WTI和布伦特两大原油价格分别冲破75美元和80美元的阻力位,主力合约结算价分别涨至78.46美元和83.47美元,较2月5日分别上涨了7.8%和7.0%。原油价格的持续上涨带动PP成本端有效支撑走强。

宏观方面:海外方面,美国1月CPI和PPI增长均大超预期,服务业通胀压力的持续,以及供给侧通胀的反弹风险,令美联储降息预期再度淡化。国内市场,1月社融和信贷双双超预期,其中1月M1同比回升至5.9%,为12个月以来最高。另外今年春节假日期间旅游消费热度持续上升,超出2019年同期水平,良好的出行数据提升服务消费的需求预期。整体宏观氛围乐观,从预期端给予PP市场支撑。

虽然节后价格引来开门红,但聚丙烯现货基本面仍承压,一方面中上游面临着去库压力,另一方面下游工厂需求恢复缓慢,预计短期价格上涨后后续或仍承压。

库存:上游惯例累库 库存水平高于往年同期

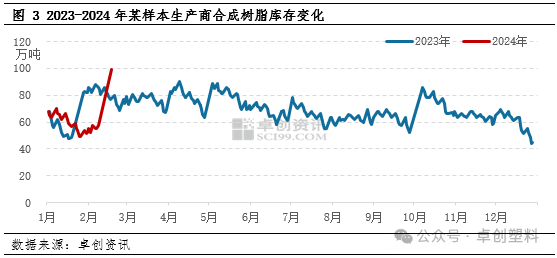

春节期间,上游生产企业多数停滞开单,且物流多数停运,中下游暂停提货,上游生产企业库存惯性累积。2024年春节假期期间累库情况来看,略高于预期。根据数据统计来看,2024年春节假期后(2月18日),某样本生产商合成树脂库存达到99万吨,较节前增加41.5万吨,较去年节后同期高20.73%,主要原因考虑或因为2024年春节假期周期增长,同时2023年新增产能存在增量。因此,短期高库存背景下,上游生产企业仍存在一定去库压力。

需求:下游开工提升仍需要时间 对原料需求节奏或偏缓

根据节前调研,1月份下游工厂新订单表现欠佳,因此2月份的部分订单前置至1月份加工。而从节后的调研来看,虽然部分下游工厂陆续在 2月15日以后恢复开工,但新订单尚未见改善,且工人尚未完全到位,因此企业保持低负荷运行,且目前仍有少部分企业尚未恢复开工,预计整体开工负荷率的提升或到2月24日以后。另外根据调研,虽然部分下游工厂原料库存不高,但短期仍倾向于低价刚需采购,另有部分企业节前采购远期预售资源,部分采购单子甚至到5月份。因此,根据目前对下游工厂运行情况的调研分析,预计短期下游工厂开工提升或仍需要时间,对原料的需求提升节奏或偏缓。

综合以上分析,短期虽然成本面和预期面有支撑,但基本面承压,预计短期聚丙烯将在宏观和基本面博弈下进行,价格上涨后后续或更偏承压。短期重点关注下游工厂的复工复产情况及中上游的去库情况。

文|宁晓琴

来源|卓创资讯

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |