导语:周内PTA期现市场价格涨势延续,加工费仍有修复。红海事件仍有发酵,原油上涨支撑板块,继而聚酯现实需求尚可,产业供需环比有改善,叠加有资金助力,期现市场价格上涨,但基本面弱势对涨势存在牵制。

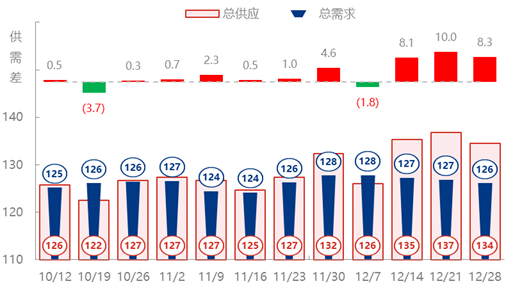

备注:上图数据为上周五至本周四均值;

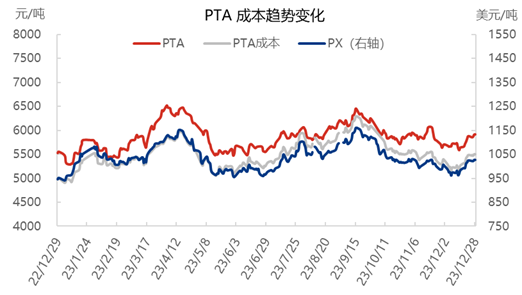

本周产业链呈现涨势,聚酯原料端与聚酯端表现尚有分化。其中,MEG涨势最强,至+3.69%,其次分别为PTA、PX,+2.83%、+2.55%。产业链利润持续分化,产业利润集中在原料上端,芳烃供应依旧偏紧,PXN逐步回升,至346美元/吨,环比+10.04%;PTA加工费至403.07元/吨,环比+8.86%;聚酯板块亏压各异,长丝亏压缓和,短纤亏损加大,切片、瓶片亏损环比变化较小。

成本变化:PX-N起底修复

周内PX价格反弹,均价1024美元/吨,环比+2.55%。价格由低点1016.50美元/吨,逐步递增,高点至1026.33美元/吨。广东石化短停,周产量略有下滑,至71.84万吨,周均开工率升至85.66%。海航限制仍存,叠加TA高负荷且趋势偏强,走势互为支撑。

需求变化:微幅收窄

本周期,聚酯行业周产量:中国聚酯行业周产量:135.96万吨,较上周跌1.05万吨,环比跌0.77%。中国聚酯行业周度平均产能利用率:87.56%,较上周-0.67%。产量与产能利用率小幅下跌的主要原因是:逸枫、腾龙、国望高科检修,市场供应小幅下滑,因此产量及产能利用率出现小幅下滑的局面。

下周,中国聚酯行业周产量预计:136万吨偏下,中国聚酯行业周度平均产能利用率:87%偏上,较本期窄幅下滑。目前来看,部分聚酯工厂有装置计划检修,但市场存新装置投产,制约聚酯市场整体供应下滑幅度。

综合来看,芳烃供应偏紧限制仍存,然TA基本面日渐承压,成本与需求间博弈存在,预期短线期现市场或稳中弱势整理,关注原油、宏观搅动及基本面牵制。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |