来源:紫金天风期货研究所

核心观点:偏空 10月国内碳酸锂产量出炉,减产影响量不及预期,说明矿价不断下跌导致锂盐企业亏损收窄,带动了部分企业的复产意愿。11月产量预计继续小幅增长。10月电池材料产量环比回落,11-12月下游企业仍以去库为主,采购意愿回落。目前上下游显性库存同步增长,现货价格承压运行,期货价格警惕空头止盈反弹。

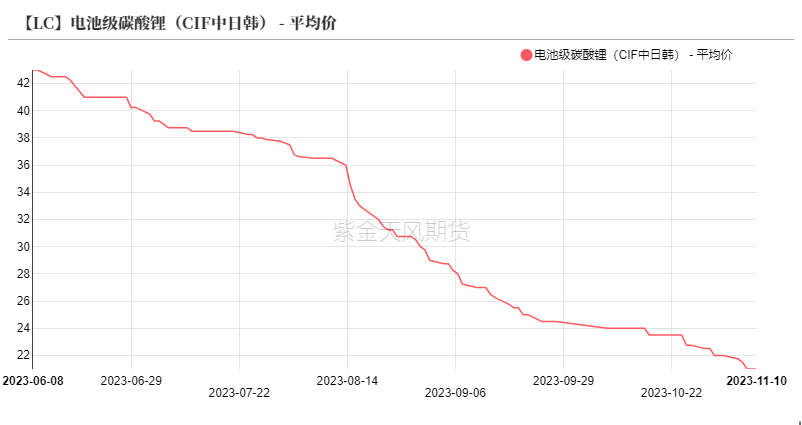

现货价格:偏空 电池级碳酸锂现货价格下跌8500元/吨至15.3万元/吨。

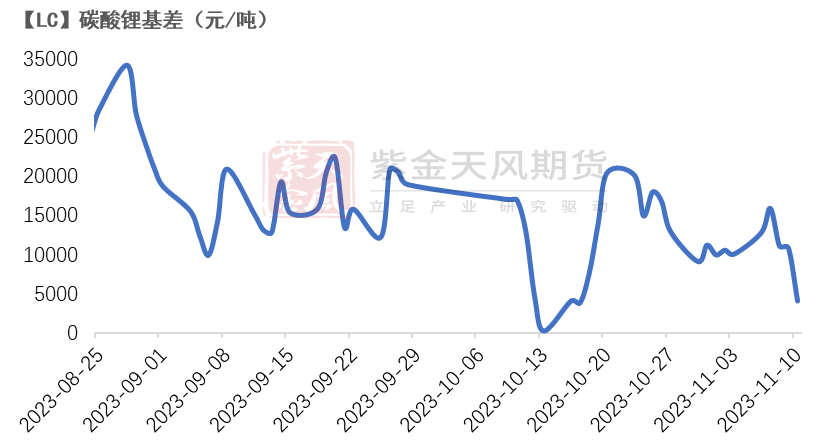

基差:偏空 碳酸锂基差由前一周10100元/吨收窄至4100元/吨。

碳酸锂周度开工:偏空 上周国内碳酸锂企业周度开工率回升0.5至59%。

进口锂矿价格:偏空 进口澳矿下跌20美元/吨至2050美元/吨。

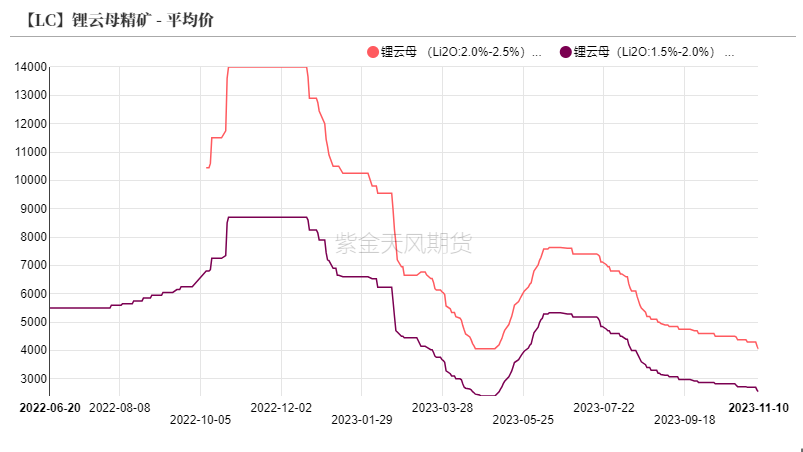

国内锂矿价格:偏空 国内云母矿价格(低品位)下跌150元/吨至2550元/吨。

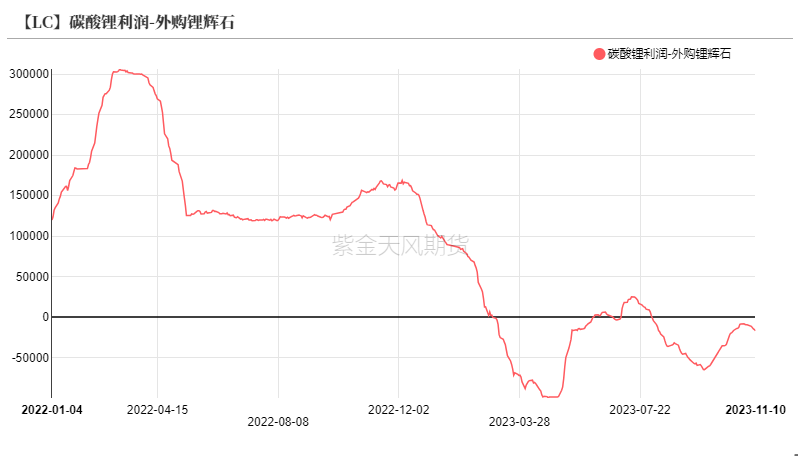

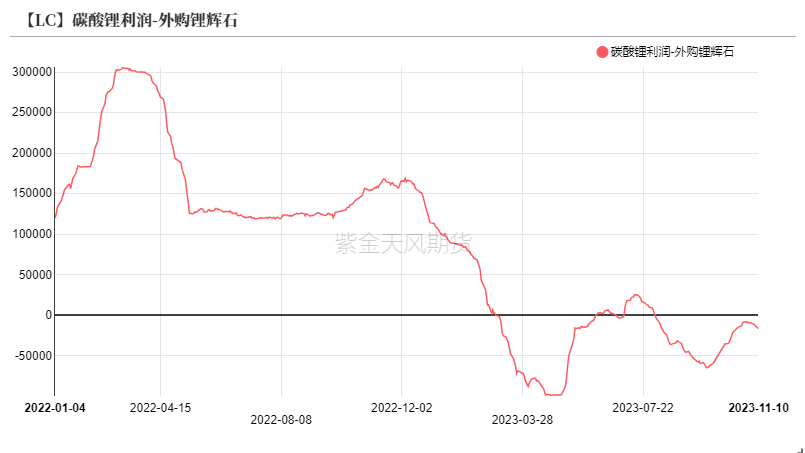

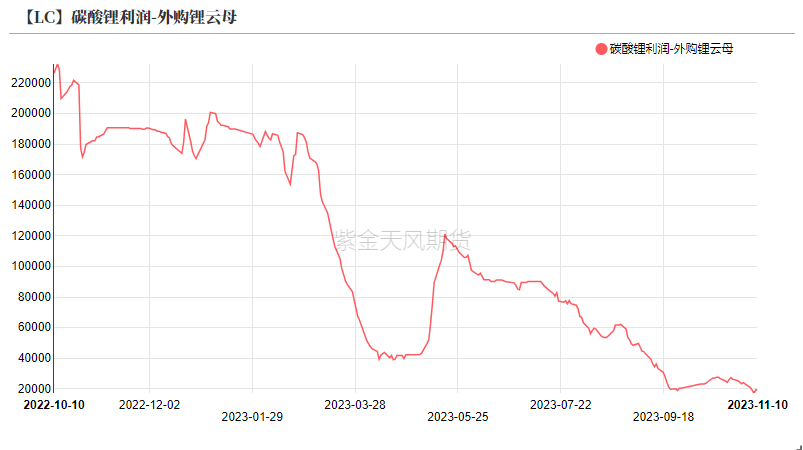

冶炼利润(外购辉石):偏多 盈利水平从-0.93万元/吨扩大至-1.69万元/吨。

冶炼利润(云母):偏空 盈利水平从2.73万元/吨下跌至2.40万元/吨。

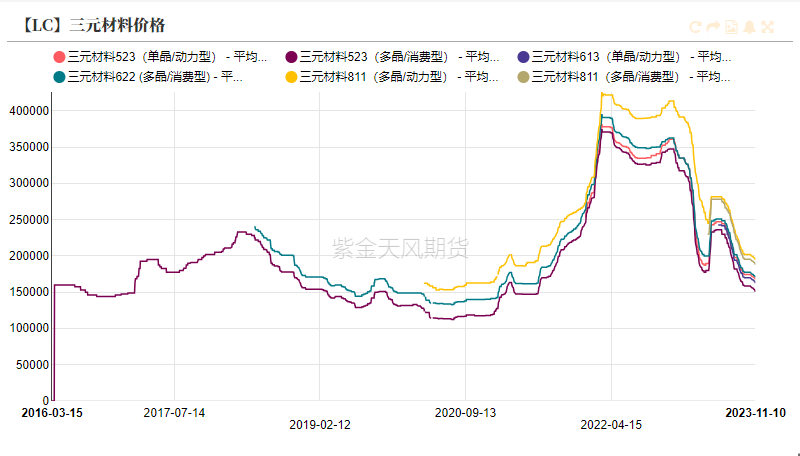

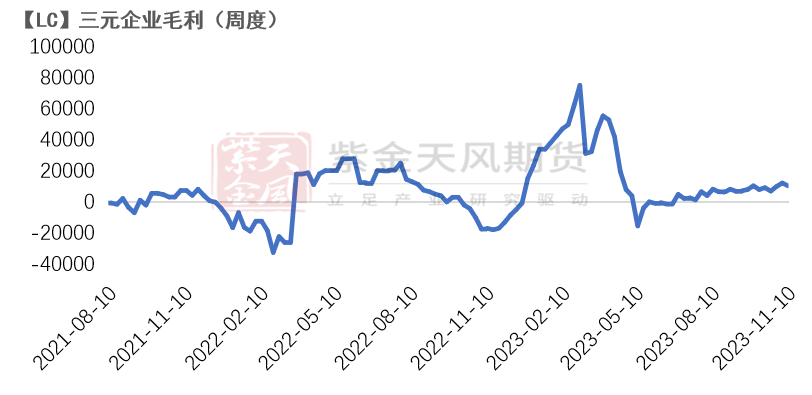

三元利润:偏多 盈利水平下跌1850元/吨至10400元/吨,虽环比下跌但仍处于高利润水平。

三元开工率:偏空 三元材料企业周度开工率环比前一周下跌0.4至46.41%。

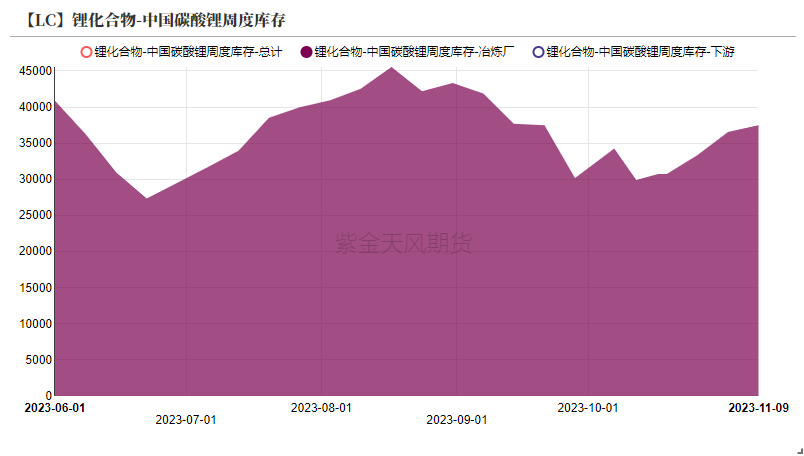

上游周度库存:偏空 上周冶炼厂库存增加955吨至37495吨。

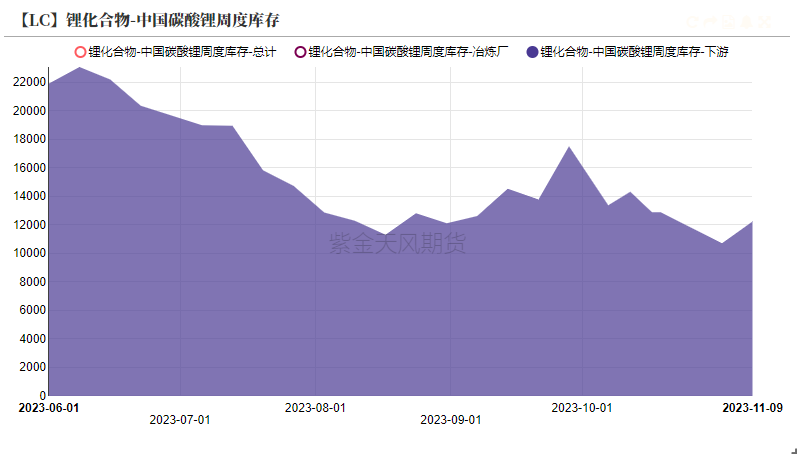

下游周度库:偏空 上周下游企业库存增加1531吨至12237吨。

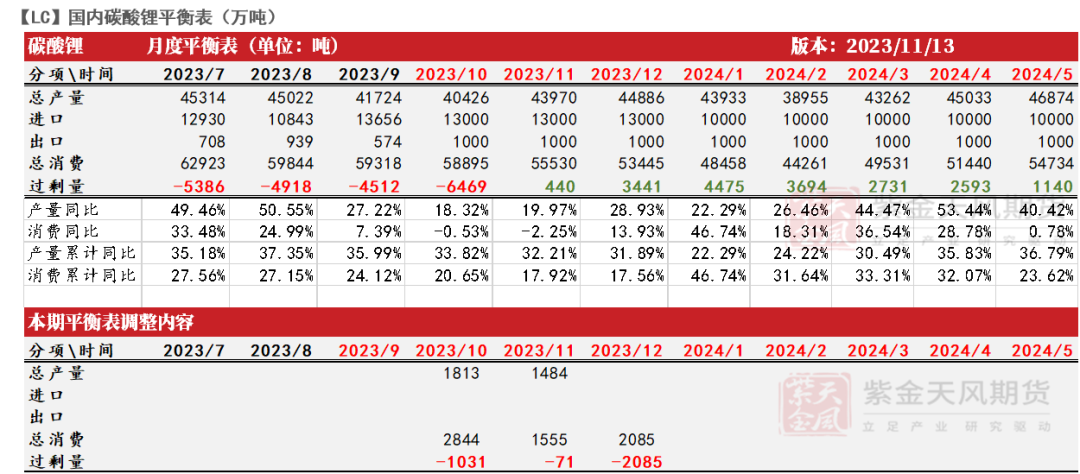

平衡&展望

上周总结:上周电碳现货价格继续回落,但期货价格相对止跌企稳,现货有价无市,期货交易相对纠结,几波反弹多以空头止盈离场为主。就基本面而言,锂矿迅速下跌带动了锂盐企业的复产意愿,10月产量出炉高于此前排产,11月在非洲矿集中到港后,预计碳酸锂产量将继续回升。从材料企业以及电池企业而言,10月国内动力和储能电池合计产量环比没有增长,相较去年而言增速达到35%,但装车量增速仅为31%,电池库存去库不畅;终端而言,年底储能订单明显回落,电池竞相降价打折出售。年底前电池企业以及材料企业均以去库回款为主,采购意愿下跌。上周上游以及下游库存整体回升,预计11-12月仍呈现累库。

本周热点:10月电芯数据出炉

10月电芯产量出炉 环比下降

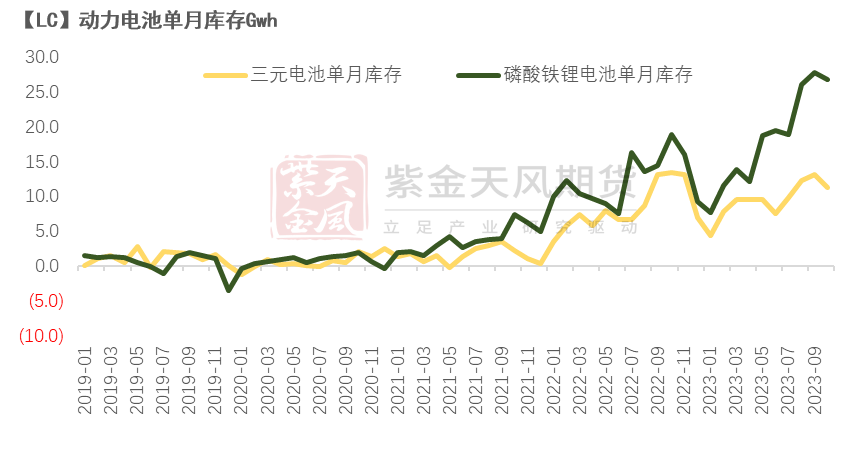

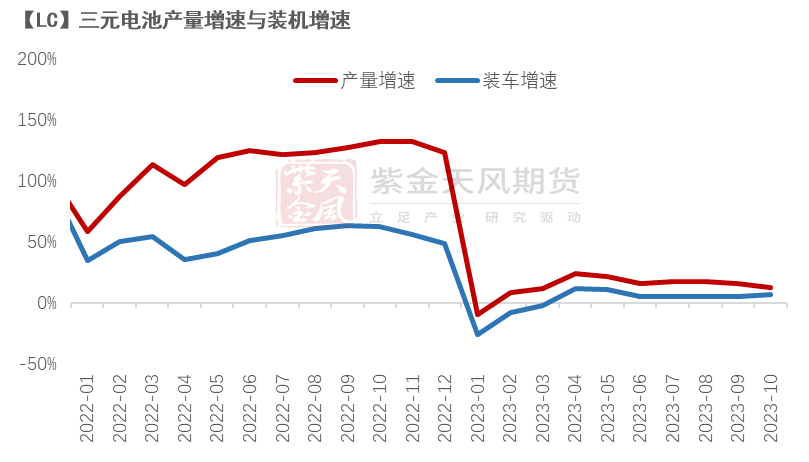

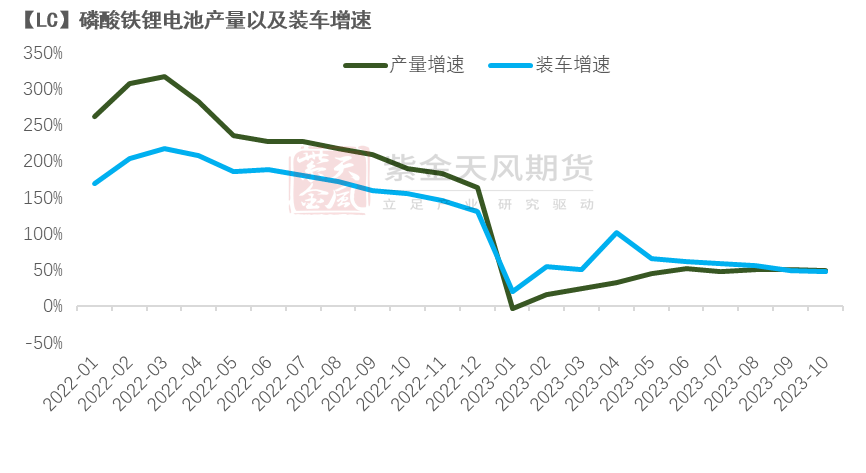

10月国内动力电池产量达到77.3GW,环比-0.1%,累计同比+35%。其中三元电池产量23.6GW,环比-6.7%,产量增速+13%,装车增速+7%。磷酸铁锂电池产量53.6GW,环比+3.3%,产量增速49%,装车增速48%。

去年同期两种电池产量增速达到128%和209%,今年电池产量增速显著放缓。此外需关注电池库存,目前电池单月产量与装车量的差值显著增长,其中磷酸铁锂电池单月库存创下新高,电池降价竞争内卷市场。从磷酸铁锂电池产量增速和装车增速而言,进入三季度,产量增速有所放缓,三元电池也呈现同样的格局。说明电池企业需求转弱,库存压力偏高。

数据来源:紫金天风期货研究所

10月锂盐减量不及预期

原料下跌仍未暂停

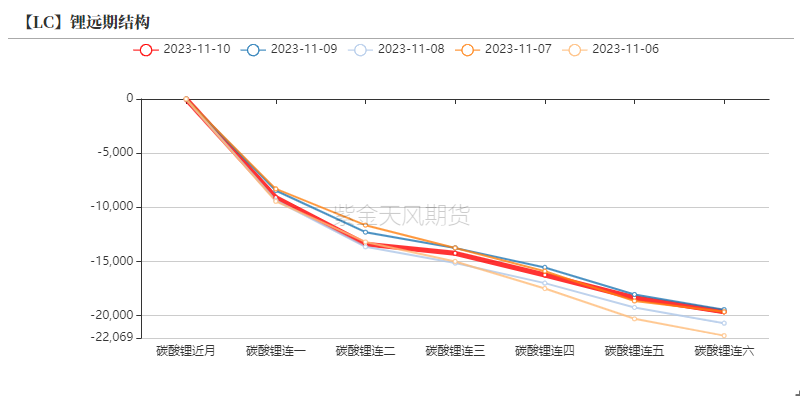

空头踌躇离场 期价震荡运行

上周碳酸锂主力2401合约止跌企稳。周内碳酸锂主力合约开于150000元/吨,周内高点151500元/吨,低点138300元/吨,收于148900元/吨,周跌幅1.65%。碳酸锂合约持仓量环比前周转为下跌,主力合约持仓量增长至9.83万手。

上周主力合约跌幅高于远月合约,月差收窄。

数据来源:紫金天风期货研究所

锂盐企业亏损扩大 国内锂矿增产

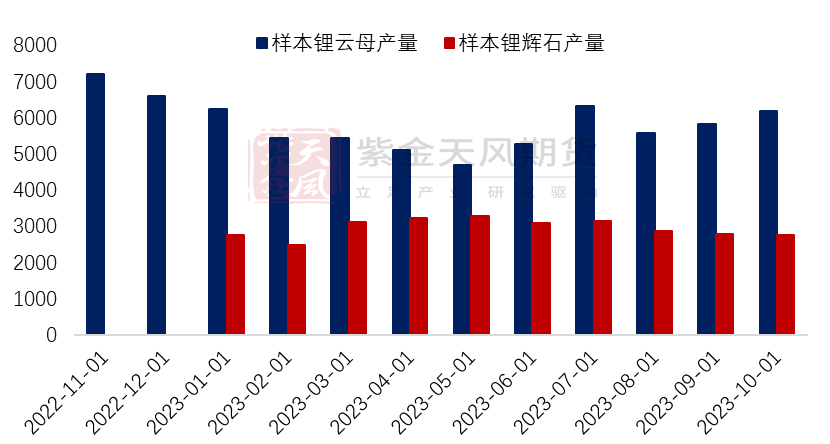

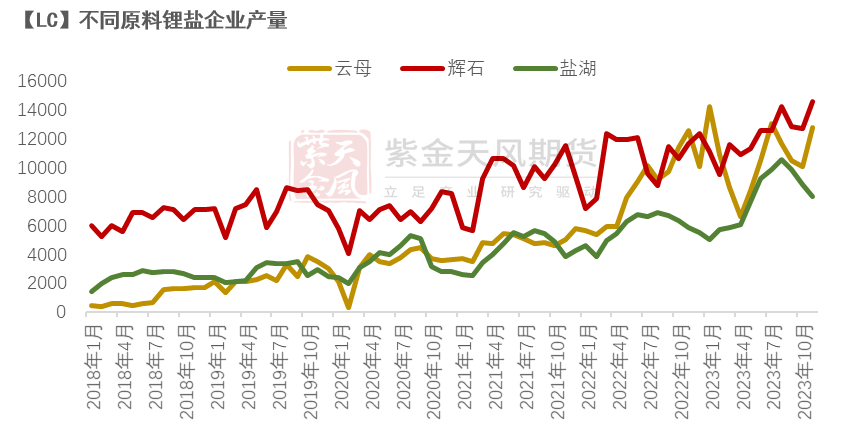

10月smm锂矿样本产量数据出炉,锂云母产量达到6176吨LCE,锂辉石产量2772吨LCE,10月总量达到8948吨,环比增长300吨。

目前澳矿除头部矿山以外,部分矿山调整了定价模式,市场外矿散单报价不断回落,目前澳矿下跌20美元/吨至2050美元/吨。按照外购锂辉石锂盐企业成本测算,近期亏损扩大至1.69万。短期而言,锂矿价格仍有下行空间,锂盐端整体产量或环比增长。

数据来源:紫金天风期货研究所

碳酸锂基差回落

上周国内电池级碳酸锂价格跌幅为5.26%,下跌8500元/吨至15.3万元/吨。上周现货市场持货商报价为主,实际成交热度仍然没有明显好转,碳酸锂基差迅速回落,从前一周10100元/吨收窄至4100元/吨。

海外电池级碳酸锂价格环比上周继续回落,一方面海外市场对于明年需求预期转弱,部分电池企业下调了明年目标。另一方面临近年末,海外企业多以去库为主,市场景气度不佳。

数据来源:紫金天风期货研究所

盐湖产量放缓 其他板块上行

上周锂盐企业利润环比转差,矿价跌幅不及锂盐跌幅。外购锂辉石企业盈利水平从-0.93万元/吨扩大至-1.69万元/吨,亏损扩大;外采锂云母企业锂盐厂盈利水平从2.73万元/吨下跌至2.40万元/吨。从锂盐企业产量而言,进入四季度盐湖产量环比走弱,但原料为锂辉石以及锂云母的企业在经历了亏损减产后,目前矿价下跌,锂盐企业重新回升。

11月预计锂云母产碳酸锂环比增长2700吨,锂辉石产碳酸锂增长1800吨。综合而言,10月产量40426吨,预计11月产量43970,均好于此前企业排产预期。

数据来源:紫金天风期货研究所

终端需求走弱

正极企业采购谨慎

三元企业利润下跌 采购走弱

上周三元材料企业盈利水平下跌1850元/吨至10400元/吨,虽环比下跌但仍处于高利润水平。原料价格下跌带动三元材料成本回落,但同时三元电池需求转弱,价格也在下跌。

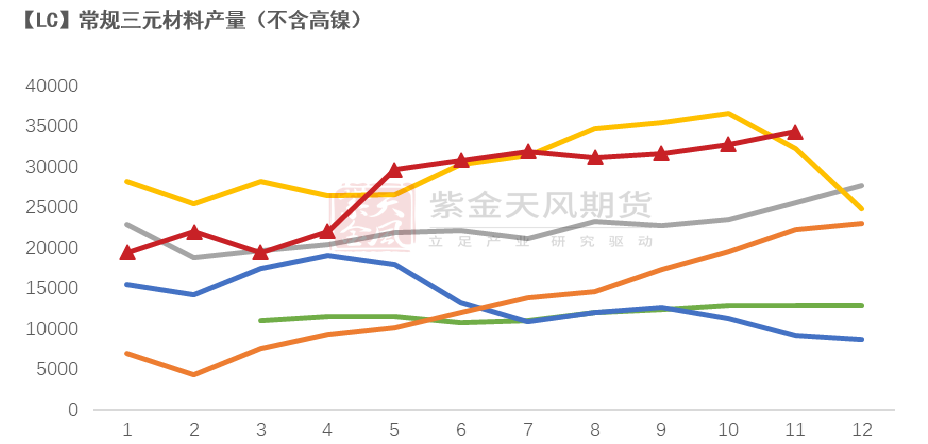

进入11月,三元材料企业计划产量维持稳定,其中高镍三元需求有所下滑,常规三元材料产量环比略微好转。今年下半年以来常规三元产量均不及去年同期,预计企业去库回款为主。

数据来源:紫金天风期货研究所

铁锂企业产量继续回落

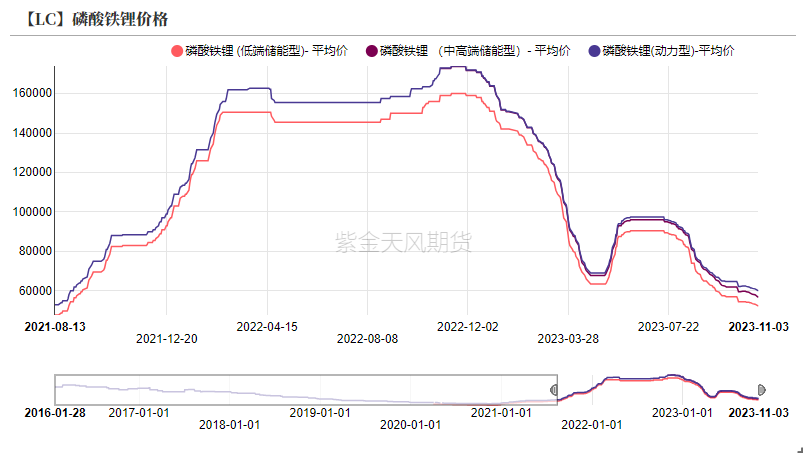

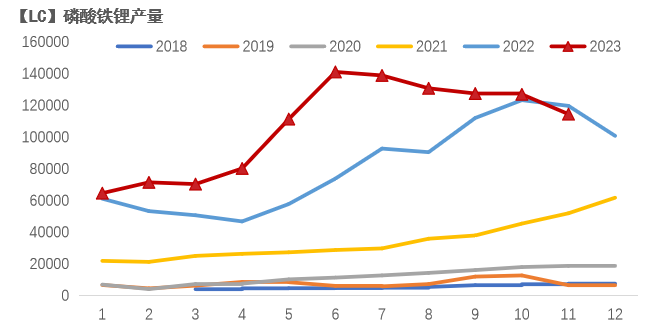

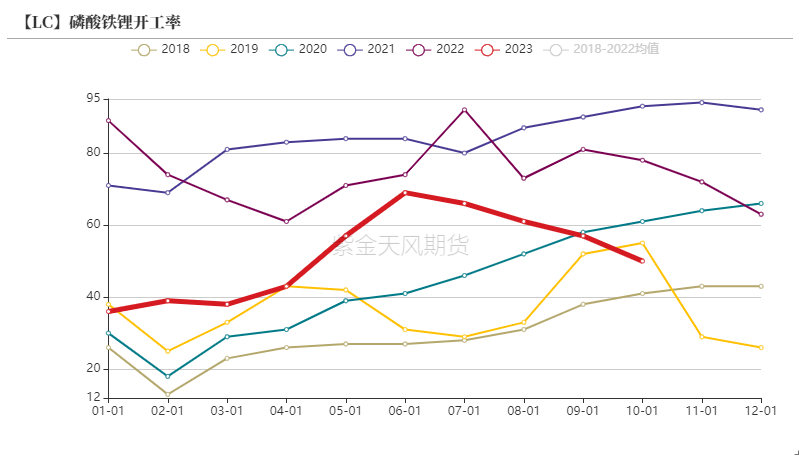

上周磷酸铁锂价格环比继续回落,10月磷酸铁锂产量环比9月下降500吨,按照企业排产计划,预计11月磷酸铁锂产量将环比回落9%。磷酸铁锂企业开工率进一步下滑。

从成本端而言,由于磷矿价格相对坚挺,而锂盐价格下跌,磷酸铁锂企业成本整体下移。需求端而言,汽车板块电池库存仍偏高,即便有一部分被梯次利用,但也是流向了储能端或者冶炼端。储能板块订单降温,年内再难有起色,市场多以降价去库为主。

数据来源:紫金天风期货研究所

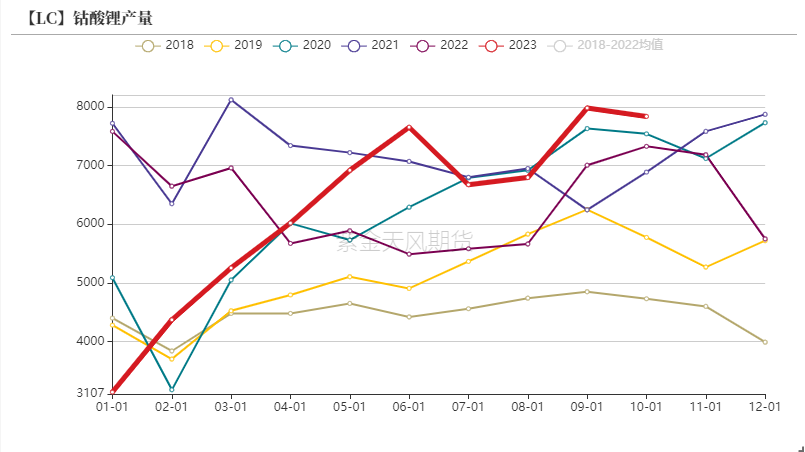

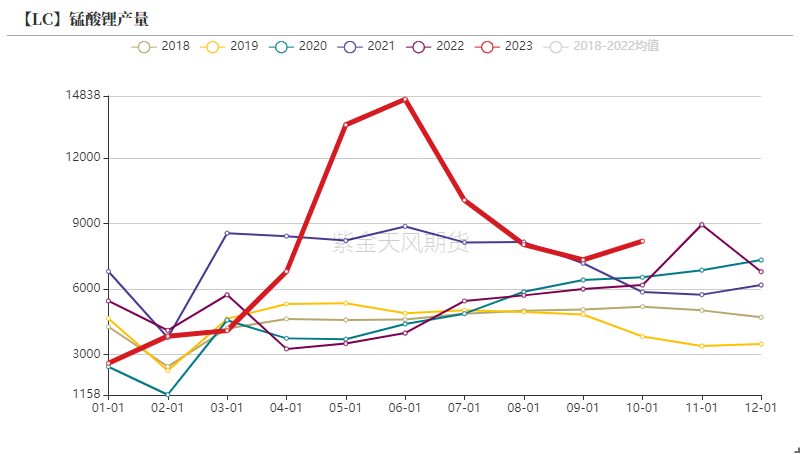

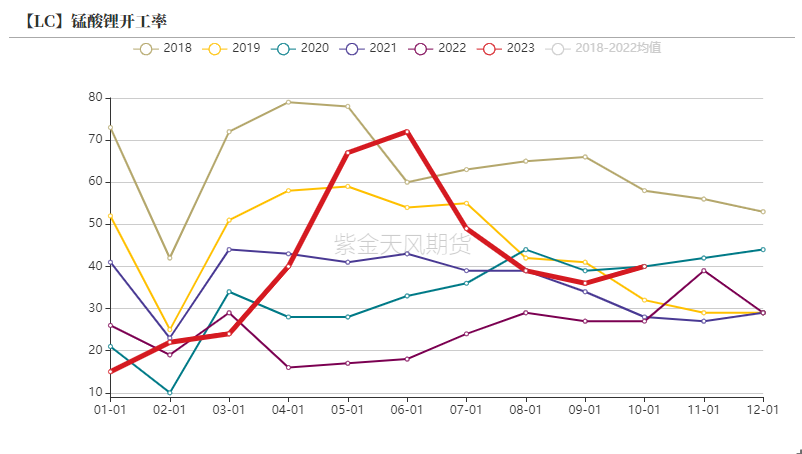

钴酸锂产量回落 锰酸锂低位回升

数据来源:紫金天风期货研究所

上下游全面累库

上周冶炼厂库存增加955吨至37495吨。

上周下游企业库存增加1531吨至12237吨。

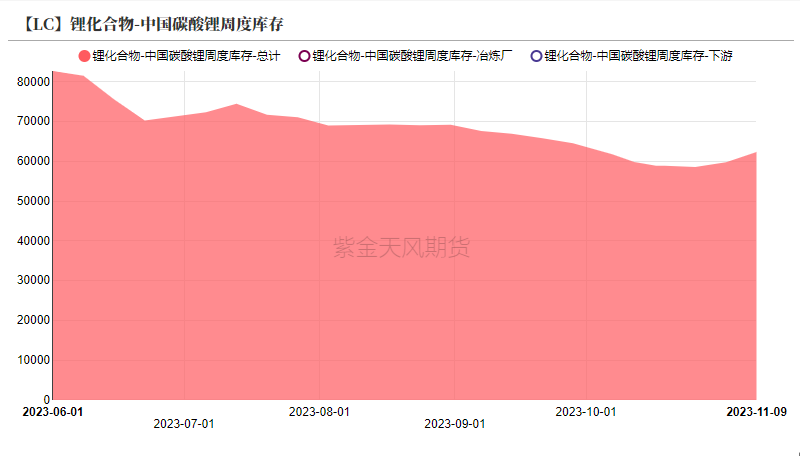

国内碳酸锂周度社会库存总计环比增加2576吨至62332吨。

下游去库暂停开始累库,上游连续一月累库。

数据来源:紫金天风期货研究所

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |