数据来源:紫金天风期货研究所

来源:紫金天风期货研究所

核心观点:偏多 目前经济修复动能偏弱,央行宽货币政策进一步出台可能性增加的情况下,长端利率或已见顶。在宽货币政策预期下,预计国债保持偏强震荡。资金面边际转松,可关注短端机会。

经济增长:偏多高频数据显示基本面仍偏弱。制造业方面,高炉开工率、PTA(5864, -44.00, -0.74%)开工率、全钢胎开工率均下降;基建方面,沥青(3722, -25.00, -0.67%)开工率下降、螺纹钢(3805, 22.00, 0.58%)库存下降价格上涨;消费方面,半钢胎开工率下降、义乌小商品价格指数下降;地产方面,一、二、三线城市商品房成交面积表现不佳,均环比下降。

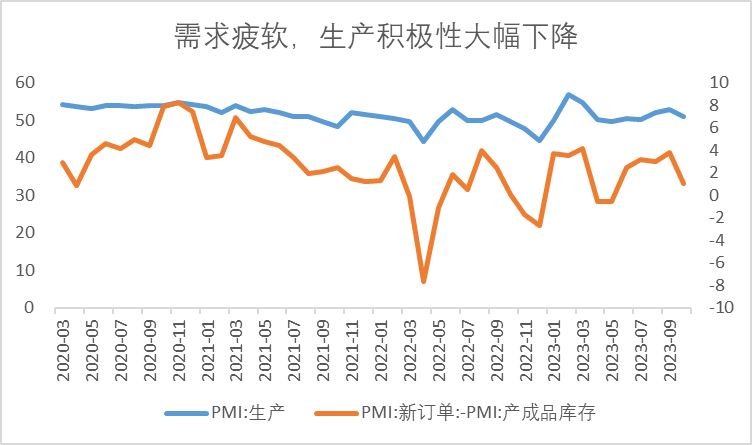

10月制造业PMI指数录得49.5%,超预期回落至荣枯线下方,回落幅度略超季节性。需求端走弱,造成库存累库,企业生产积极性大幅减弱。

通胀:偏多 高频数据显示10月CPI预计下行,食用农产品价格指数同比下行16.08%,前值为-14.42%。食品价格中,拖累项猪肉-38.11%、鸡蛋(4348, 4.00, 0.09%)-13.41%、蔬菜-1.36;上涨项是鱼+0.84%、水果+1.01%。

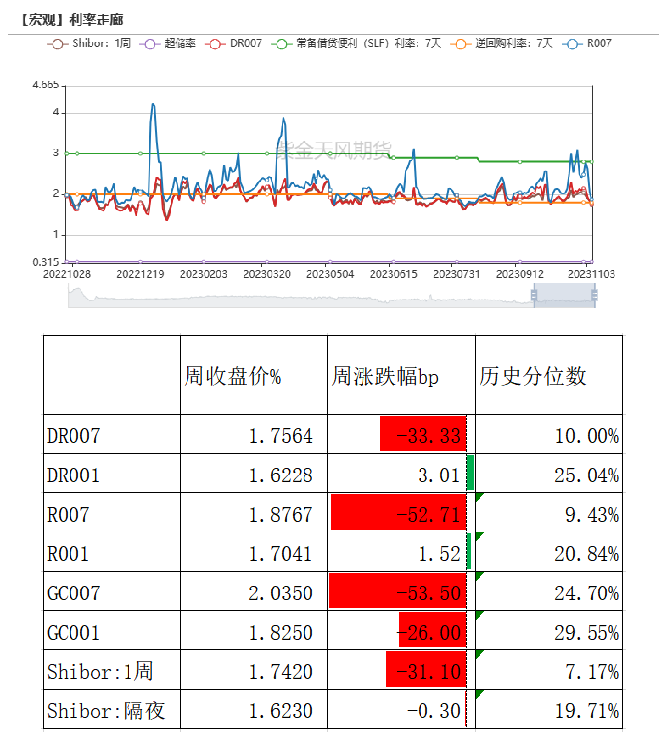

资金面:偏多 11月初资金利率边际转松,各期限资金利率明显下行,回到OMO利率附近。DR007较上周下行33.33bps至1.76%,R007较上周下行52.71bps至1.88%。

货币政策:偏多10月31日中央金融工作会议在北京举行。会议指出,要着力营造良好的货币金融环境,切实加强对重大战略、重点领域和薄弱环节的优质金融服务。始终保持货币政策的稳健性,更加注重做好跨周期和逆周期调节,充实货币政策工具箱。预计后续为配合财政政策执行,或进一步推出宽货币政策。

财政政策:中性 中央财政将在今年四季度增发特别国债1万亿元,集中用于支持灾后恢复重建和弥补防灾减灾救灾短板。

近期事件回顾

数据来源:紫金天风期货研究所

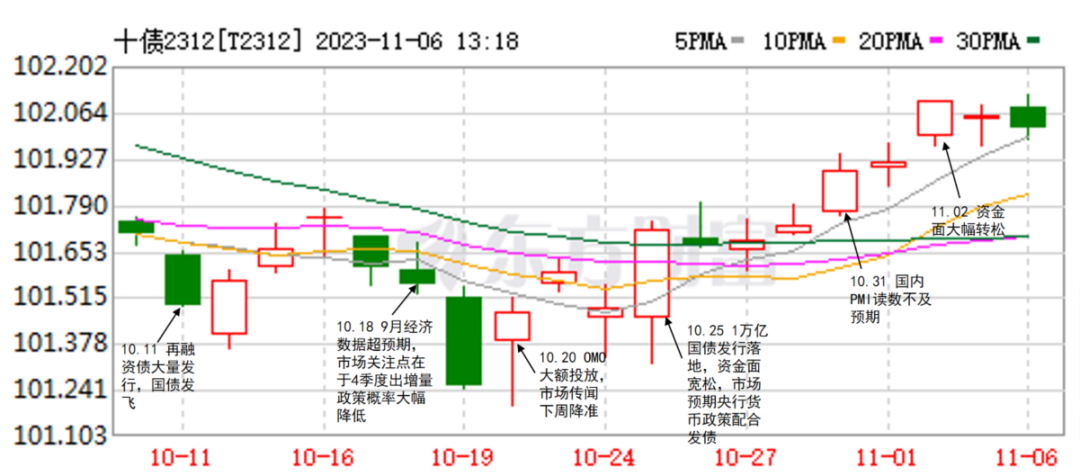

10月20日以来收益率曲线牛陡

10月20日以来,国债收益率曲线牛陡,短端利率下行9.05bps,长端下行4.39bps。在经济修复动能偏弱,资金面边际转松,央行宽货币政策进一步出台可能性增加的情况下,长端利率或已见顶。

数据来源:Wind、紫金天风期货研究所

11月初资金利率边际转松

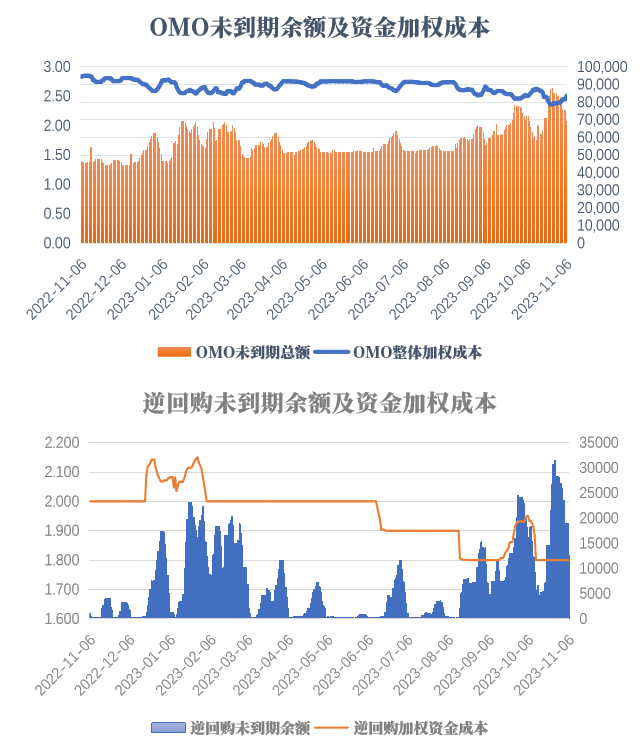

OMO投放量随资金面宽松而下降

10.30-11.03央行投放7天期OMO 18980亿元,到期28240亿元,净回笼9260亿元。逆回购逐日投放量随资金面宽松而下降。

数据来源:Wind、紫金天风期货研究所

月初资金利率边际转松

月初资金面转松,各期限资金利率明显下行,回到OMO利率附近。DR007较上周下行33.33bps至1.76%,R007较上周下行52.71bps至1.88%。

数据来源:Wind、紫金天风期货研究所

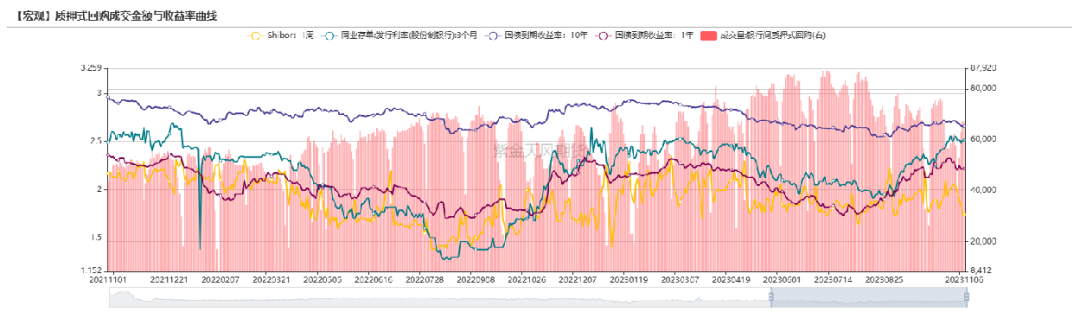

收益率曲线牛陡

11月3日Shibor1周收于1.74%,较上周下行31.1bps;1年期国债收于2.22%,较上周下行6.05bps;10年期国债收于2.66%,较上周下行5.2bps。期限利差走阔,曲线牛陡。11月初商业银行质押式回购成交较上月末明显增加,日均成交量在60993.66亿元,较10月末增加4782.36亿元。

数据来源:Wind、紫金天风期货研究所

票据利率接近年内低点

11月初票据利率延续10月回落态势,接近年内低位,整体较9月回落不少,显示11月信贷可能延续弱势。

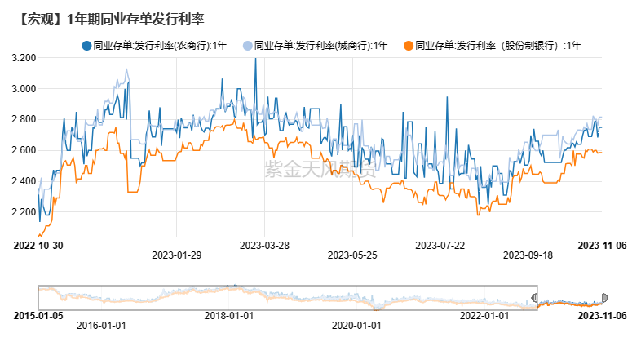

同业存单利率高位震荡,1年期股份行发行利率位于MLF上方8bp。显示出考虑到国债供给的扰动,银行负债端压力仍然较大。

数据来源:Wind、紫金天风期货研究所

一级市场发行跟踪

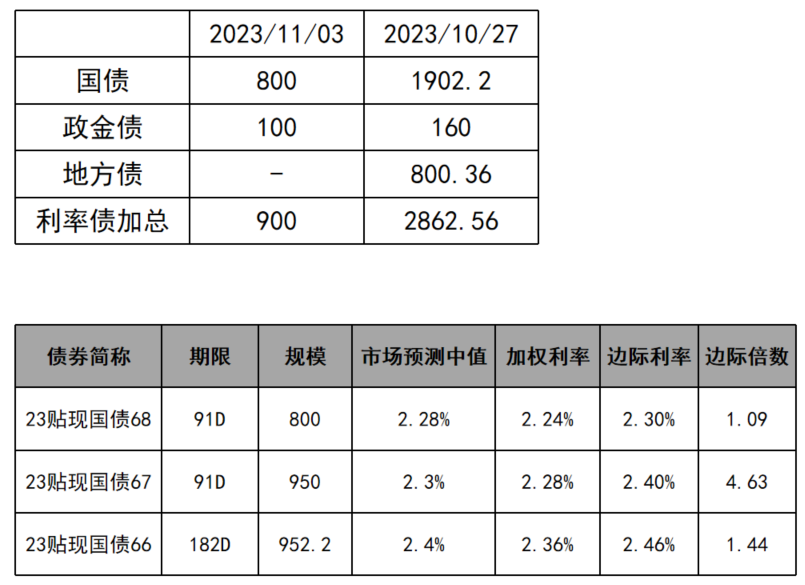

上周债券供给边际缓和

上周国债拍卖情绪积极,国债加权利率低于市场预测中值,显示良好的实际需求,但相同期限国债的边际倍数较之前有所下降。

数据来源:Wind、紫金天风期货研究所

10月制造业PMI回落到

荣枯线下方

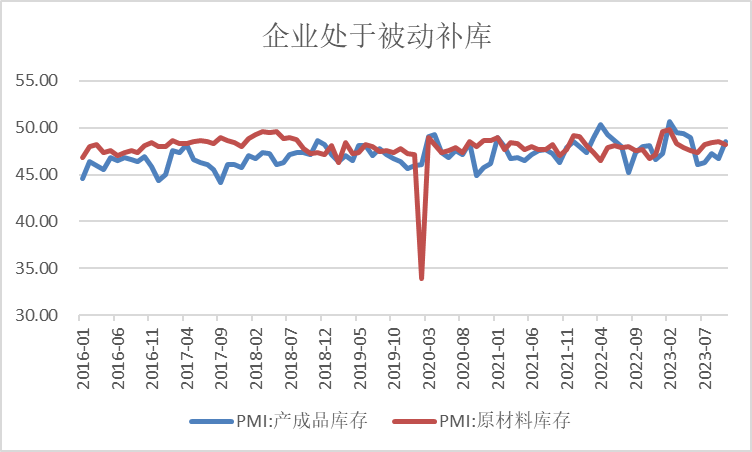

10月制造业PMI:被动累库

10月制造业PMI指数录得49.5%,预计50.10%,较上月下降0.7个百分点,从季节性变化来看,10月制造业PMI回落幅度略超季节性。

内外需均出现较大幅度回落,新出口订单回落幅度则略高于历年均值,显示外需或仍然偏弱,改善动能持续性不足。中国物流与采购联合会数据,反映需求不足的企业占比接近60%,表明现阶段需求收缩幅度或较大。

从需求对于库存的消化能力可以看出,由于需求端走弱,造成库存累库,企业生产积极性自然大幅减弱。生产指数较上月回落1.8个百分点。原材料购进价格也结束前几月的暴涨,大幅回落,主要原材料购进价格指数较上月回落6.8个百分点,或显示PPI环比转降。

从库存方面来看,由于需求端的走弱,产成品库存在被动累计,对应产成品库存指数较上月上升1.8个百分点。

数据来源:Wind、紫金天风期货研究所

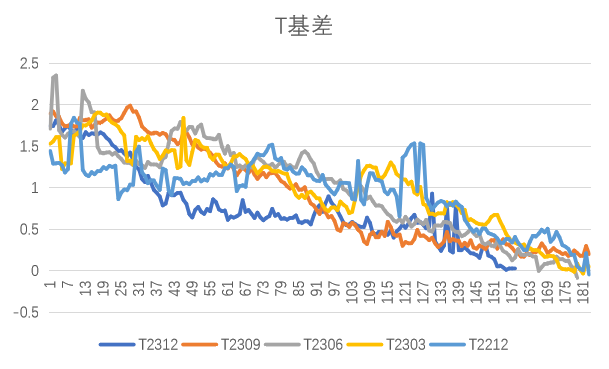

基差持续震荡

基差收敛至较低位置

本周T2312合约基差收敛至0.025元左右,与其他合约相比处于较低位置,其他合约基差均值同期为0.33元左右,预计后续多空无明显方向情况下,基差会在0.1元左右震荡,直至后期自然收敛。

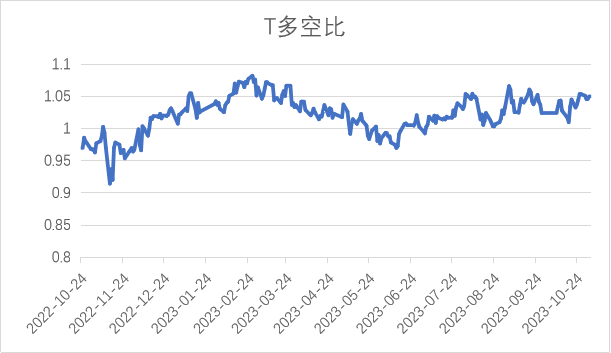

10月以来多空比在偏高位置震荡,显示多头仓位仍然较为拥挤。

数据来源:Wind、紫金天风期货研究所

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |