卓创资讯研究员孙继森

【导语】美豆供需报告整体“中性”,但仍然反映出部分需求担忧。也正因此,此次报告公布也并未成为美豆上涨动能的“继推器”,反而引发市场重新定价。后续来看,生物柴油需求或短暂的给予美豆行情正反馈,但南美大豆(5096, -69.00, -1.34%)种植所带来的供应压力正在逐渐增加,价格拐点或正在缓慢出现。

自美豆下修种植面积后,美豆单产数据成为美豆产量多寡的关键。且在美豆单产数据公布、美豆田间调查收紧供应预期,以及美豆优良率持续下滑的背景下,美豆9月的供需报告成为美豆上涨行情是否能够“续命”的关键。那么9月的USDA报告具体释放了关于美豆行情哪些信息,还需详细梳理来看:

一、9月供需报告为何十分重要

首先,美国农业部8月的供需报告是美国全国农作物首次评估单产数据的报告,几乎也是美国农产品中的重要定价参考,而对于美豆来说,即美豆的单产数据将是今年美豆定价的参考。而8-11月的报告会对单产数据进行修正,影响美豆行情的节奏;其次,今年不同的是,随着6月美豆播种面积被下修以及7月严峻的天气条件,美豆单产数据的重要性持续提升,但在天气的持续影响下,8月供需报告中单产数据似乎并未得到市场认可,且经过田间调查后,8月单产数据的真实性逐渐受疑,也放大了9月供需报告中的数据重要项;最后,美豆优良率的持续下滑造成了美豆单产数据在9月供需报告“必须下调”的预期,市场也对本次供需报告的下修程度产生了预期,那么预期差的存在也被定价在了美豆价格上。

二、美豆单产数据下修如约而至

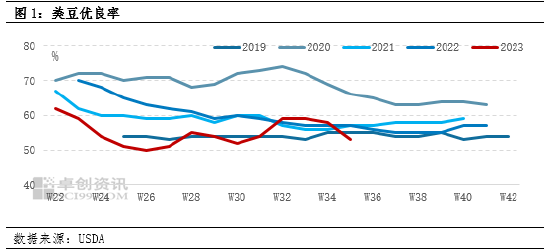

9月12日凌晨,9月供需报告发布,而在供需报告中可以发现,单产数据从50.9蒲式耳/英亩下修至50.1蒲式耳/英亩,几乎符合市场所预期的52蒲式耳/英亩。而由于此前的田间调查所公布的单产数据为49.7蒲式耳/英亩,叠加美豆优良率的持续回落,供应收紧预期被提前定价。也正因此,9月美豆单产数据在符合预期的背景下,表现出了“既重要,又没产生新价格驱动”的“沉默”效应。而从图1中美豆优良率的历史数据来看,后续美豆再继续回补或者持续下行的可能性较小,这也从侧面说明,美豆价格来自供应端的动能是逐渐偏弱的,上涨边际空间正在逐步压缩。且随着供应端的驱动乏力,需求端在定价博弈过程中所占有的权重越来越高。

三、库存数据体现出“需求矛盾”

美豆的压榨需求主要体现在生物柴油与食用需求两个方面。近几个月以来,由原油价格上涨所衍生出的生物柴油需求增量短暂得支撑了美豆行情,这在之前的分析文章《油脂有料:再回首,2023年美豆坎坷的“前半生”》中有所提及。其次,美国经济衰退迟迟未衰,反而经济韧性阶段性显现,美豆需求也并未出现“系统性回落”。而在9月的供需报告中,美国2023/24年度大豆期末库存预期为2.2亿蒲式耳,市场预期为2.07亿蒲式耳,8月月报预期为2.45亿蒲式耳。期末库存的下调是产量下修所造成的,但在单产数据下修符合预期的背景下,库存数据却高于市场预期0.13亿蒲式耳,侧面体现出美豆目前的真实需求正在对预期进行负反馈,这或许也与目前美国经济高位承压的宏观形势有关系。

因此从美国农业部公布的美豆数据综合来看,美豆供应仍然偏紧,但库存数据的不及预期也从侧面反映出目前的美豆需求存在走软的预期。而目前随着美豆需求的定价权重逐渐放大,供应收紧预期更是已经被逐步定价,因此本次报告的供应收紧并未产生较大的价格上升动力,反而需求不及预期影响了美豆的价格。后续来看,由于原油价格持续走高,生物柴油领域或仍能给予美豆价格部分正反馈,美豆价格真正的压力也将随着南美大豆播种推进渐渐体现。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |