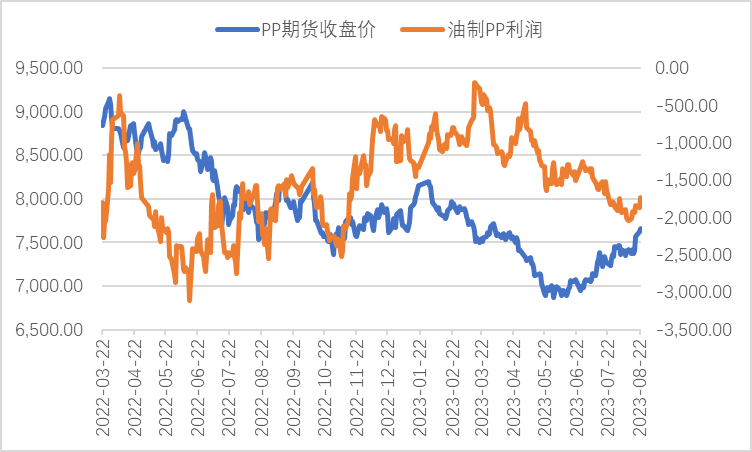

近期聚丙烯价格在弱势震荡后迎来拉涨,并创出本轮反弹新高。从聚丙烯盘面价格与基差的劈叉走势,以及盘面价格拉涨同时,自身生产利润跟进修复,而下游制品利润再度承压来看,聚丙烯盘面在交易未来供应端的缩减预期。之所以盘面能交易这一利多预期,在于上周市场对于伊朗PE出口限制的关注,一度导致外盘PP价格跟随拉涨,修复PP高估值,给到多头逻辑运行空间。但随着近期内盘拉涨过快,PP进口窗口再度打开,估值层面价格上方运行空间开始受限。

图1:PP盘面价格与油制利润

资料来源:ifind,国海良时期货研究

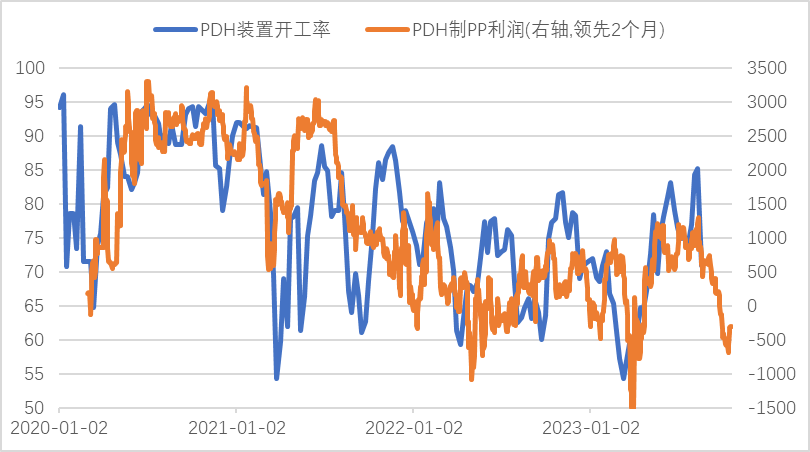

从上周四开始,在市场对于伊朗出口限制的关注下,PP盘面价格结束弱势震荡,迎来拉涨,但在这波盘面拉涨的过程中,基差跟进无力,反而出现压缩,这表明目前盘面价格的上涨并无现实基本面供需支持,更多在交易未来供需转好的预期。而PP盘面价格上涨的同时,自身生产利润得到明显修复,但下游制品如BOPP利润再度出现压缩,这表明目前盘面的上涨是在交易未来供应缩减的预期,而非需求增长的预期。事实上,从PP自身生产利润对开工率的领先性也可以得到验证。从六月开始的这波商品普涨,能化产业链表现的特点是偏上游的能源品比偏下游的化工品涨的更多,这就带来偏下游的化工品如PP生产利润被持续压缩。但供应端的变化偏慢变量,从生产利润被压缩传导至开工率明显下滑需要一个过程。以在PP供应端起到关键边际变量的PDH工艺为例,从利润的变化传导至开工率的变化需要两个月,从利润的领先性上看,在8月下旬PDH装置开工率将会见顶,进入9月将会持续承压,目前盘面上涨正是在交易这一供应缩减预期的多头逻辑。

那在供需端现实与预期的指向并不一致时,盘面会选择交易偏利多的供需预期逻辑,主要在于估值端给到盘面向上空间。在上周四之前,从估值角度看,PP进口利润在平水附近,考虑到弱基差以及偏累库的贸易商库存,进口窗口不具备长期大幅打开条件,当时的估值已经偏高,所以PP盘面也维持了两个星期的弱势震荡。不过随着周四伊朗PE消息的发酵,外盘PP虽未受实际影响,但也在情绪推动下出现拉涨,迅速压缩进口利润,修复PP高估值,给到多头交易预期利多的空间。随着近几日内盘价格的持续拉涨,而外盘价格在消息影响淡化下弹性下滑,PP进口窗口再度打开,从估值层面,多头向上空间开始受限,只是供需上目前大幅向下的驱动也不明显,PP盘面价格可能逐步进入震荡期。

图2:PDH装置开工率

资料来源:ifind,国海良时期货研究

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |