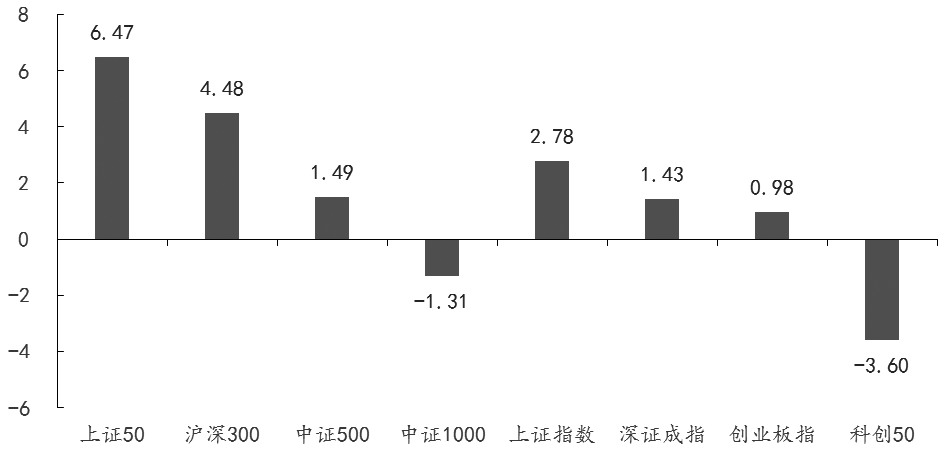

图为7月股市各指数涨跌幅

期货日报

风险偏好预计提升

国内制造业PMI改善、中央政治局会议提及“活跃资本市场,提振投资者信心”、稳增长政策信号明朗促使A股连续反弹,7月底指数创下近3个月的新高。后续随着政策的密集出台、中期共识的逐步加强,市场风险偏好将升温,指数也将进一步上行。

7月股市先抑后扬,中央政治局会议召开后指数快速反弹。主要宽基指数分化明显,大盘股表现强于小盘股,金融、周期和消费风格跑赢成长风格,上证50、沪深300和中证500分别上涨6.47%、4.48%和1.49%,而中证1000下跌1.31%,非银金融(+14.41%)、房地产(+6.67%)和商贸零售(+10.22%)成为反弹力度较大的行业。7月31日,在强烈的政策预期引导下,上证指数一度冲上3300点,创下近3个月的新高,成交额重返万亿元关口。期指方面,同期,基差小幅上行,各品种当月合约均升水,IH和IF远月合约保持升水结构,IC和IM远月合约则小幅贴水。

图为7月股市各指数涨跌幅

近期市场的反弹逻辑有三:

其一,弱现实下的预期回暖。

国内经济弱势复苏,二季度GDP实际增长6.3%,低于预期。6月规模以上工业增加值同比增长4.4%,全国服务业生产指数同比增长6.8%,增速较上月有所回落,但仍维持高位。1—6月固定资产投资(不含农户)累计增速为3.8%,高于预期的3.3%。其中,制造业投资同比增速为6.0%,基础设施投资同比增速为7.2%,房地产开发投资同比增速为-7.9%。6月社会消费品零售总额同比增长3.1%,前值为12.7%,受高基数影增速有所回落。6月全国城镇调查失业率为5.2%,与前值持平,处于近月高位。A股市场信心偏弱,指数呈现“二次探底”走势。

而7月24日的中央政治局会议定调积极,市场信心受到提振。会议指出“长期向好的基本面没有改变”,明确提出“精准有力实施宏观调控,加强逆周期调节和政策储备”,同时强调“要活跃资本市场,提振投资者信心”。在活跃资本市场方面,中国结算拟自2023年10月起进一步降低股票类业务最低结算备付金缴纳比例至13%。

此外,在适时调整优化房地产政策方面,8月1日央行表示指导商业银行依法有序调整存量个人住房贷款利率。在宏观调控方面,8月4日国家发改委等部门介绍“打好宏观政策组合拳、推动经济高质量发展”情况。在此背景下,A股市场信心得到提振,指数快速反弹,反映经济预期的十年期国债收益率上涨。

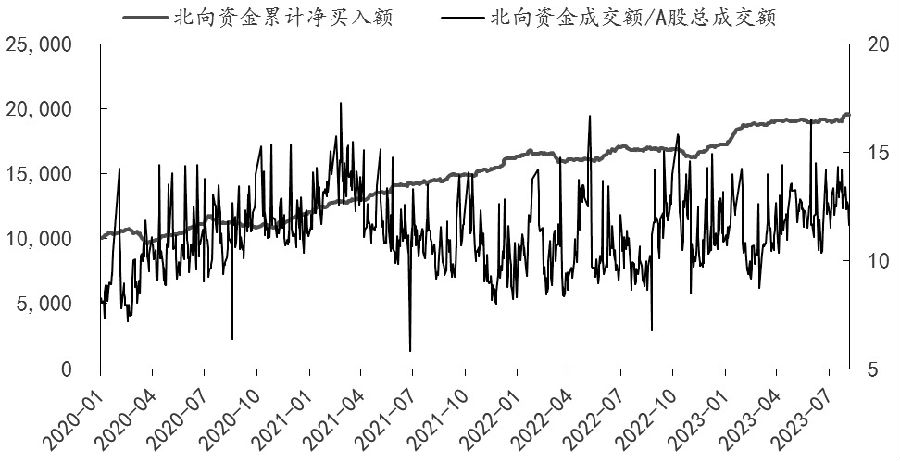

其二,外资流入,资金压力缓解。

7月北向资金合计净流入387.10亿元,资金活跃度同步上升,人民币升值—外资流入—买入核心资产—价值股反弹的逻辑得到验证,价值风格跑赢成长风格,上证50在宽基指数中领涨。

图为北向资金流入情况

其三,美联储加息接近尾声,全球风险偏好回升。美国通胀降温,6月CPI同比增长3.0%,低于预期,基数效应下较前值4.0%大幅回落;核心CPI同比增长4.8%,较前值5.3%继续回落,同样低于预期。7月新增非农就业人数录得18.7万,低于市场预期的20万,就业市场有所降温。综合来看,美联储7月加息15BP后进一步接近加息终点,年内加息概率不足30%。美元指数回落,全球风险偏好提升,标普500指数单月上涨3.11%,接近历史高位。

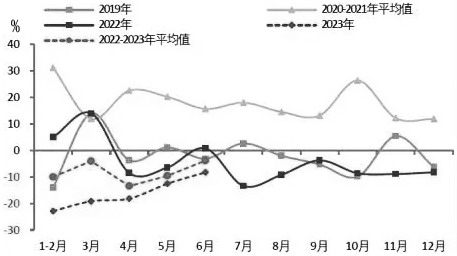

从企业盈利来看,6月工业企业利润显示出一定的筑底特征。尽管PPI加速下滑,但利润率总体改善。企业利润分化的态势收敛,上游能源行业利润回稳,中下游制造业仍是利润增量的主要支撑。大宗商品价格企稳反弹将对PPI形成一定带动。预计在政策催化下,随着去库深化、PPI见底,工业企业利润势必进一步改善。

图为全国规模以上工业企业利润当月同比走势

综合来看,股市目前处于上涨初期,中期共识逐渐加强,预计行情在犹豫中逐渐展开。

7月国内制造业PMI改善、中央政治局会议“活跃资本市场,提振投资者信心”的表态以及稳增长政策信号促使A股市场连续反弹,指数创下近3个月的新高。行情展开的初期以修复性反弹为主,跟基本面直接相关的、前期超跌的金融地产板块率先上涨。从资金面来看,公募新发基金较冷、居民储蓄活化力度较弱,导致反弹显得犹犹豫豫,而随着政策的密集出台、中期共识的逐步加强,市场风险偏好将升温,从而进入下一个阶段的共振式反弹。(作者单位:海通期货)

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |