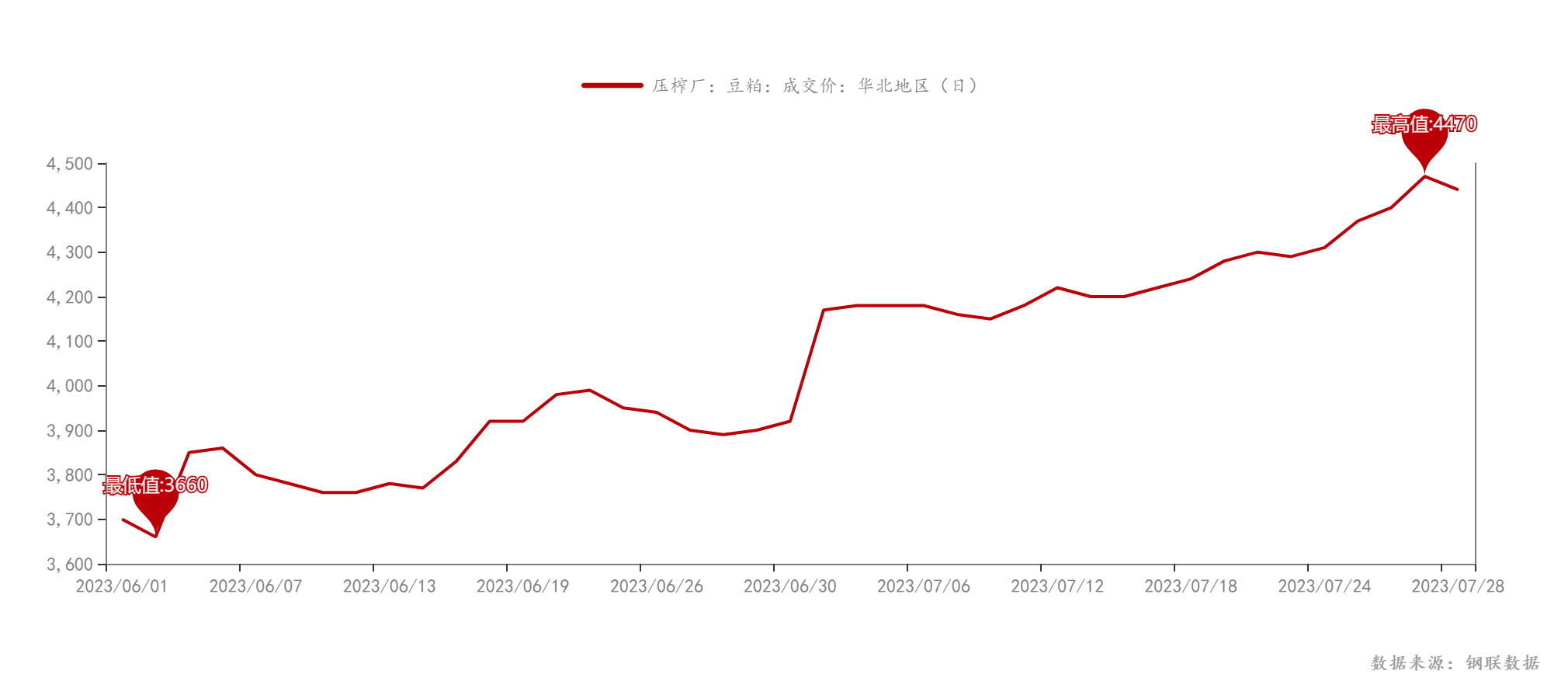

7月国内连粕期价大幅上涨,截至7月31日连粕主力M09合约报收于4253元/吨,较6月上涨497元/吨,涨幅13.23%。回顾7月华北豆粕(4292, 55.00, 1.30%)市场,现货价格跟随盘面不断走高,最高涨至4470元/吨,基差围绕150-200元/吨震荡运行。当下临近月底,华北豆粕现货价格仍保持高位运行,值此M2309主力合约移仓换月交割之际,8月华北豆粕市场价格又将如何演绎,其基本面情况又将如何?接下来一起来回顾和展望华北7-8月豆粕基本面情况。

首先价格方面,受6月底美农种植面积和季度库存超预期下调低影响,7月初国内豆粕期现价格纷纷大幅上涨,主力合约于首个交易日直接涨停。华北豆粕现货价格也从6月底3920元/吨上涨至4170元/吨,随后在资金和天气炒作下盘面一路走高,华北豆粕现货价格最高也涨至4470元/吨。截至7月31日,华北豆粕现货价格在4370-4390元/吨左右,较6月上调近450元/吨,涨幅高达11.48%。基差方面,7月华北大豆(4951, 8.00, 0.16%)、豆粕整体供应相对充足,基差价格整体承压震荡运行为主。截至7月31日,华北地区豆粕现货基差价格在150-170元/吨,较6月30日下调20-70元/吨。

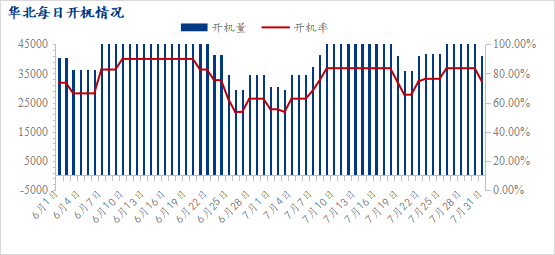

开机压榨方面,7月华北油厂整体维持75%左右的高开机率,除唐山中储粮7月26日前维持25天左右的停机时间以及秦皇岛金海月初6天全线停机外,华北其余油厂7月整体保持正常开机。期间部分油厂因库存压力有出现被动停机去库情况。在高开机情况下,华北油厂7月压榨量仍在130万吨左右,7月实际压榨128.75万吨,较6月的130.15万吨仅下调1.4万吨,整体来说7月华北大豆豆粕供应充足。预计8月华北仍将维持高开机高压榨水平,8月华北油厂预计到港19条船共计123.5万吨大豆,大豆压榨量预计在140万吨左右。

库存方面,据Mysteel对华北主要9家油厂调查显示,截至2023年7月28日,油厂大豆库存、豆粕库存及未执行合同均下降。其中大豆库存72.3万吨,较上周减少7.2万吨,较去年同期增加3万吨;豆粕库存3.9万吨,较上周减少0.1万吨,较去年同期减少2.6万吨;未执行合同22.7万吨,较上周减少12.1万吨,较去年同期减少6.5万吨。目前华北油厂大豆库存基本回归正常水平,但豆粕库存仍处于历年同期低位。近期在盘面走弱情况下,下游提货有所放缓,预计在8月高开机压榨情况下,油厂豆粕库存将缓慢抬升。

需求方面,油厂成交良好,下游提货积极。据Mysteel农产品团队统计显示,截至7月31日华北7月共成交182.85万吨,较6月150.9万吨增加 31.95万吨,其中现货成交33.3万吨,远月基差成交149.55万吨。提货方面,截至7月30日华北油厂月度出库97.365万吨,较6月95.354万吨增加2万吨左右。7月价格大幅上涨,下游提货积极,饲料企业主动增加库存,目前华北库存已从6月底6.85天增加至11.56天。6月底种植面积减少基本奠定美豆不宽松的供应格局,预计在天气炒作情况下,价格易涨难跌,下游饲料企业或将基本维持10-15天左右的库存。8月华北供应虽然较为宽松,但在高价以及天气逐渐转凉情况下,预计8月需求较仍将继续向好。

综上所述,7月华北油厂虽保持高开机高压榨,但现货价格一路走高使得下游提货加速,油厂豆粕库存仍处于历史低位水平。预计8月在开机压榨继续回升情况下,华北供应或将维持更为宽松格局,上旬油厂豆粕累库进程或将加快,豆粕现货基差仍将承压运行。近期在主力合约未完成换月交割前,主力合约下行空间有限,单边仍将维持高位震荡运行,下游未点价客户可逢低点价。此外M2401合约跟随外盘走势为主,下方有下探空间,饲料企业可逢低补库做好安全库存。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |