在这篇文章中,我们总结了欧洲自1992-93年以来的经济和金融危机,并重点讨论这些危机对美国和全球经济的溢出效应。我们认为,对该篇文章标题中的问题,答案是(适度的)肯定。

大约三十年前,许多欧洲国家目睹了其货币和债券市场的一系列投机性的金融攻击,同时出现了高失业率和金融和银行部门的混乱。1992-93年汇率机制(ERM)危机的影响已经在过去得到强调,并被大量文献广泛报道,包括1998年的一本书 "金融市场和欧洲货币合作"。最近,在其30周年之际,ERM危机在《欧洲货币联盟的形成:自ERM危机以来的30年》中被重新审视。这本书不仅涵盖了引入欧元和建立经济和货币联盟之前的事件,而且还涵盖了最近震撼欧洲市场并威胁到欧元区经济和金融一体化进程的主权风险危机。它特别关注从全球金融危机(GFC)到COVID-19大流行这段时间。

在这本书中,我们重点讨论了欧洲危机对美国和全球其他经济地区的影响。我们的讨论题目为 "当欧洲感冒时,世界其他地区就会打喷嚏",这是对19世纪奥地利政治家和外交家克莱门斯-冯-梅特涅(Klemens von Metternich)所创造的格言的修改,他说:"当法国打喷嚏时,欧洲其他地区就会感冒",以强调一个国家或地区的事件如何影响其他地区的事件。在我们的说明中,我们翻转了梅特涅的主张,并根据十年前发生的事件,关注从欧洲到美国和世界其他地区的溢出效应,当时欧洲即使不是全面的流感,也是得了一场大感冒。这个场景是解决过去三十年来反复出现的一个问题的借口,这个问题在今天仍然被关注:欧洲的动荡是否会对世界其他地区产生负面影响,影响全球经济的宏观经济前景和金融状况?如果答案是 "是",那么程度如何?

01:欧元区2012年:从停滞到收缩

回到2012年秋天,普遍的财政紧缩似乎是经济衰退的一个关键驱动因素,特别是在欧洲周边地区。对欧洲财政状况的担忧已经转化为更高的利差和信贷紧缩。当时,希腊的调整计划尤其偏离了轨道,保留希腊的欧元区(EA)成员资格是一个公开辩论的问题。市场讨论了涉及突然停止付款、加速资本和存款外流、货币重新定值、主权违约以及公司和银行破产等情况的可能性和影响。

美国联邦储备委员会特别关注欧洲的发展。比如,2012年9月的FOMC会议记录包括这样的句子:"许多与会者......指出,欧洲财政和银行危机以及美国财政和监管政策前景的高度不确定性正在影响信心,从而限制了家庭和商业支出。这些风险中最突出的是欧元区的压力可能加剧,有可能波及美国的金融市场和机构,从而影响到更广泛的美国经济。欧洲的发展预计将通过以下方式影响美国:

(i) 贸易联系,因为美国居民使用从国外进口的商品和服务,并生产出口到国外的商品和服务;

(ii) 跨境资金流动,因为美国居民向外国人借贷,以及欧洲银行的压力对美国金融机构的影响;

(iii) 宏观经济因素,因为汇率和外国价格影响美国的通货膨胀和实际收入,以及(iv)更广泛的信心冲击,导致金融条件收紧。

02:定量分析

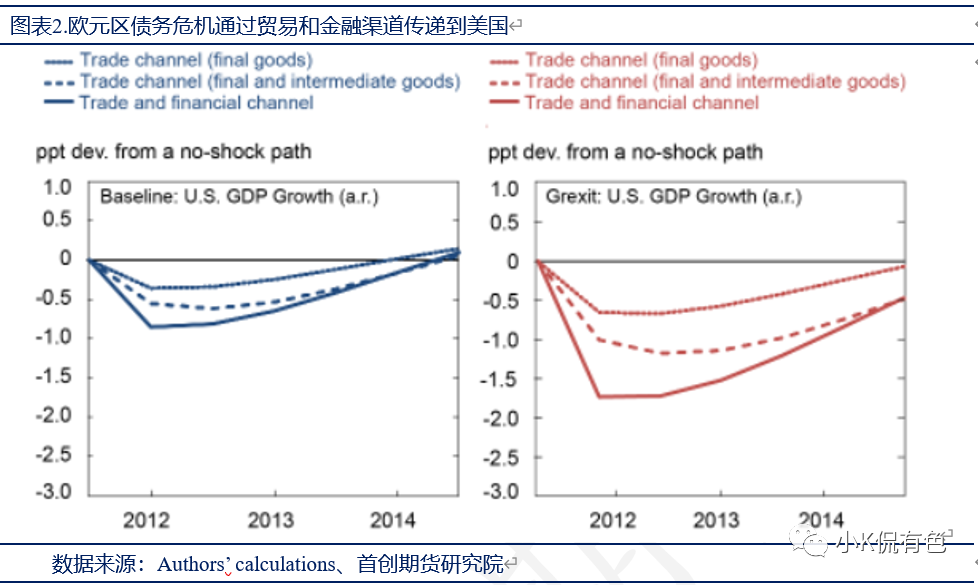

为了评估欧元区危机的宏观经济影响,我们使用了工作人员报告中提出的开放经济DSGE模型的扩展,即Akinci和Queralto(2022),除了金融联系之外,还包括国家之间的投入产出生产联系。我们还建立了一个复制2012年事件的 "基本"情景,以匹配当时信贷利差的上升和欧元对美元的平行贬值。如下图所示,该模型预测在低谷时产出损失约为2.5%(蓝线),与数据(黑线)一致。

接下来,我们考虑了一个反事实情景,以分析如果希腊退出EA("希腊退欧")会发生什么,并通过我们的模型量化了这种情景的全球宏观经济影响。在我们的模型中,希腊脱欧被模拟为信贷利差更大、更持久的增加,以及欧元对美元更大、更持久的贬值。请注意,信贷息差和汇率的反应与2008年全球金融危机期间的规模相当。如上图所示,模型预测GDP在低谷时将下降5%左右(年率),或比2012年观察到的下降幅度大一倍(红线)。重要的是,反事实的希腊退欧情况下的下降是相当持续的。

最后,我们评估了在基本情景和希腊脱欧情景下,从欧元区地区到美国和世界其他地区的外溢效应。我们的模型量化了欧元区债务危机可能影响外国经济的两个主要渠道。

贸易渠道的运作方式是,由于外国需求减少,美国商品出口下降,这既是因为美国国内的吸收力骤降,也是因为美国商品随着美元升值而变得更加昂贵。随着美元升值,全球的需求转向外国的中间产品,而不是美国的中间产品,这反过来又进一步打击了美国的生产商,因为这些中间产品有一部分是在国内生产。

金融渠道通过美国银行的资产负债表对EA风险的暴露而运作。EA资产的较低回报率侵蚀了美国银行的一些资产价值,导致金融加速器的启动:银行资产价值的最初下降通过整个经济的资产价格下降而被放大,产生了银行资产价值的进一步下降,这最终导致了美国信贷利差的明显上升和投资支出的减少。

总的来说,在基本情景下,模型预测了对美国或世界其他地区的负面溢出效应,使GDP增长减少85个基点,主要是通过贸易渠道。在希腊退欧的情况下,较弱的EA增长和较强的美元使增长又减少了85个基点,特别是通过较低的中间产品出口。此外,金融渠道在希腊脱欧的情况下有更大和更持久的影响,因为美国银行业通过对欧洲银行的风险敞口经历了股票损失,导致金融条件大大收紧。考虑到所有因素,如果希腊退欧发生,美国/欧盟的GDP增长可能比无冲击路径低170个基点。

归根结底,EA危机对美国和世界其他国家意味着什么(以及未来的EA危机可能意味着什么)?十年前左右,这取决于未来潜在情况的性质和方式。溢出效应最终是负面的,但相对来说是可控的,主要与中间产品的贸易放缓有关。在很大程度上,这种相对良性的结果与美国金融机构减少了他们的风险敞口并增加了对剩余风险敞口的资本这一事实有关。然而,更具破坏性的情景(如希腊脱欧)的影响仍有极大的不确定性。正如梅特涅所说,2012年,美国只是打了个喷嚏,很幸运。这可能是肺炎。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |