作者:美尔雅期货 金融期货分析师 刘影

一

指数分红情况简介

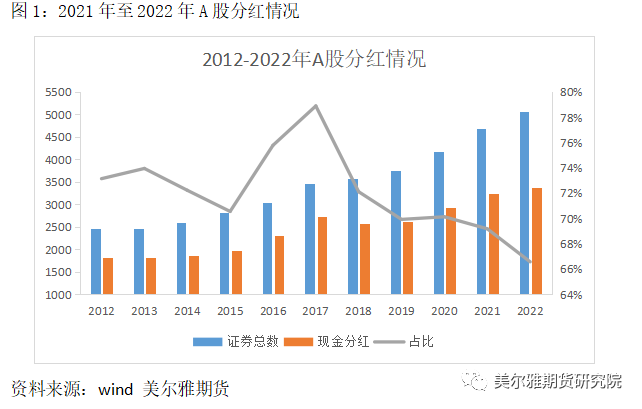

与其他发达国家相比,我国证券市场起步较晚、分红制度也并未受到广泛的关注,2000年至2012年间陆陆续续发布了一些政策为分红制度打下基础,2012年证监会发布《关于进一步落实上市公司现金分红有关事项的通知》,要求提高现金分红水平;2015年证监会等四部门再次发布《关于鼓励上市公司兼并重组、现金分红及回购股份的通知》,要求增加现金分红的比例;2022年证监会发布《上市公司监管指引第3号—上市公司现金分红(2022年修订)》,分红监管制度也逐渐完善。在政策的指引下,A股市场现金分红的证券从2012年的1808家逐渐增加到2022年的3373家,平均分红占比约占72%,显示我国证券市场分红现状逐渐改善。

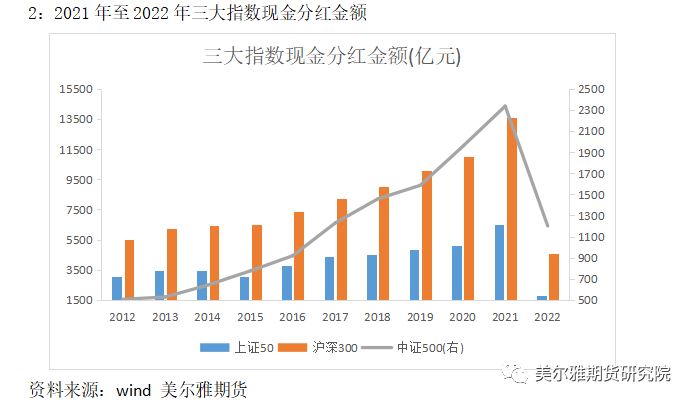

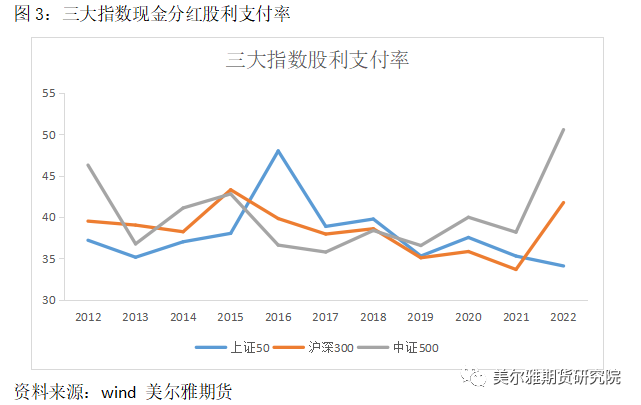

从三大指数来看,现金分红占比方面,上证50指数、沪深300指数和中证500指数的现金分红平均占比分别为96%、90.75%、80.65%,上证50指数的分红率最高。上证50和沪深300指数过去十多年现金分红的证券数量保持相对平稳,中证500指数的现金分红数量逐渐增加。现金分红金额方面,上证50指数、沪深300指数、中证500指数平均分红金额分别约为4000亿元、8000亿元、1200亿元,沪深300指数分红金额规模最高,中证500指数分红金额增长最快、平均增速达到18%。股利支付率方面,上证50指数、沪深300指数、中证500指数平均股利支付率分别为37.83%、41.73%、50.55%,显示中证500指数的股利支付率较高。相对全市场来说,三大指数的分红占比、分红金额高于市场平均水平,显示指数对应的标的相对优质,随着政策和监管的落地,股东回报得到有效保障的同时,也逐渐推动了资本市场的健康可持续发展。

二

分红对股指期货的影响

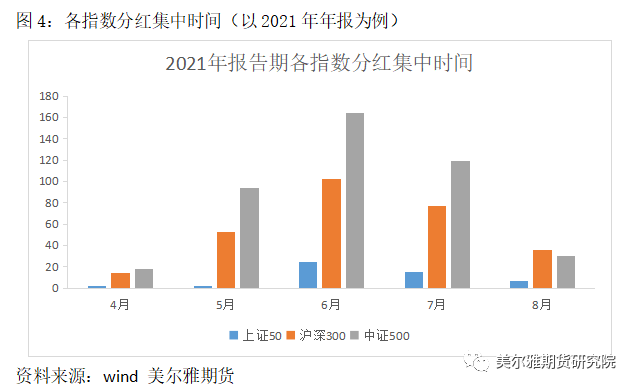

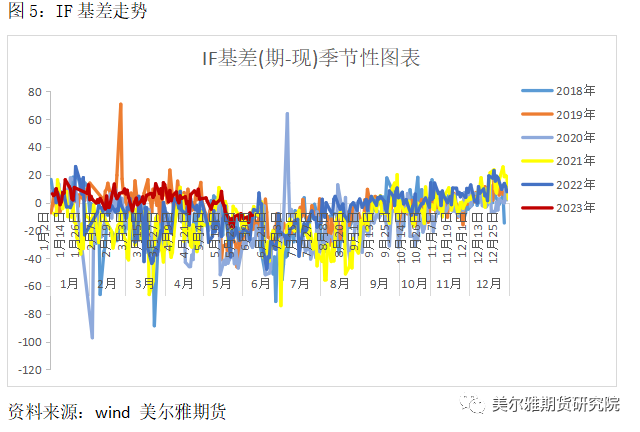

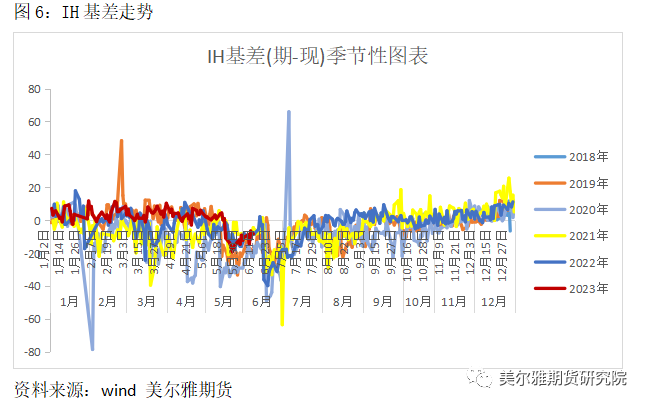

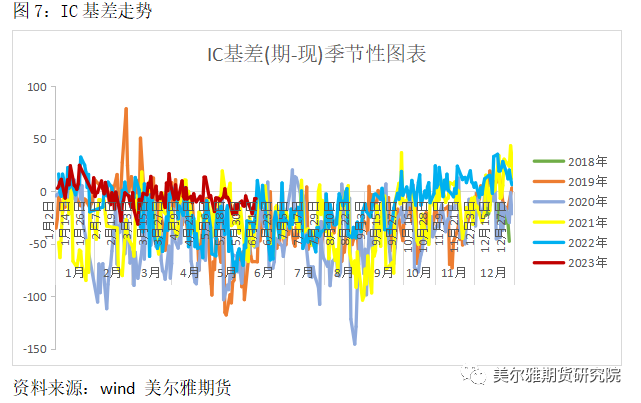

根据股指期货定价公式,当股利支付增加、远期合约的理论价格相对现货价格会降低,从而导致基差贴水程度加深。以2021年年报报告期为例,2022年上证50指数、沪深300指数、中证500指数的分红时间主要集中在5、6、7三个月份,其中6月份分红最为集中。从三大指数基差的历年走势来看,IF和IH基差从5月分开始就有走扩的迹象、6月份贴水幅度会明显加大、7月份开始逐步收敛,IC在6、7月份走扩、8月份收敛,其中IH受到分红影响最为明显,因为分红时间集中度以及分红占比的差异,体现在三大指数期货基差走势上存在一定的时间差和幅度差,但总的来说在分红期间,股指期货的贴水程度会加大。

三

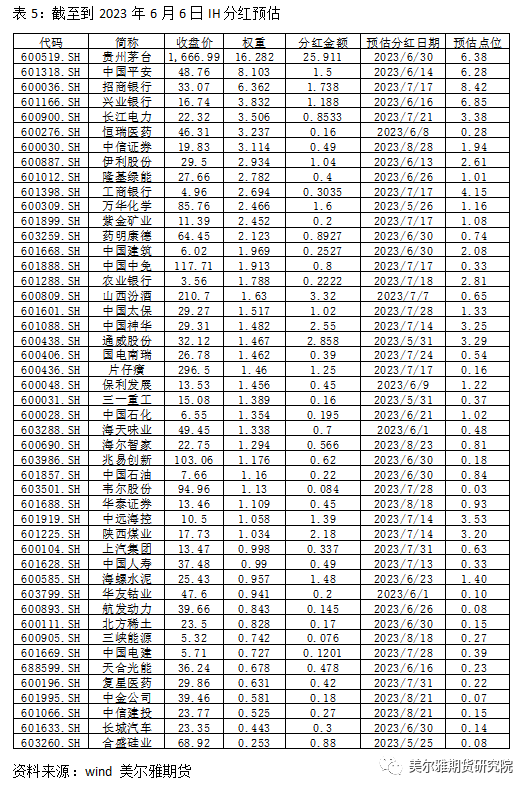

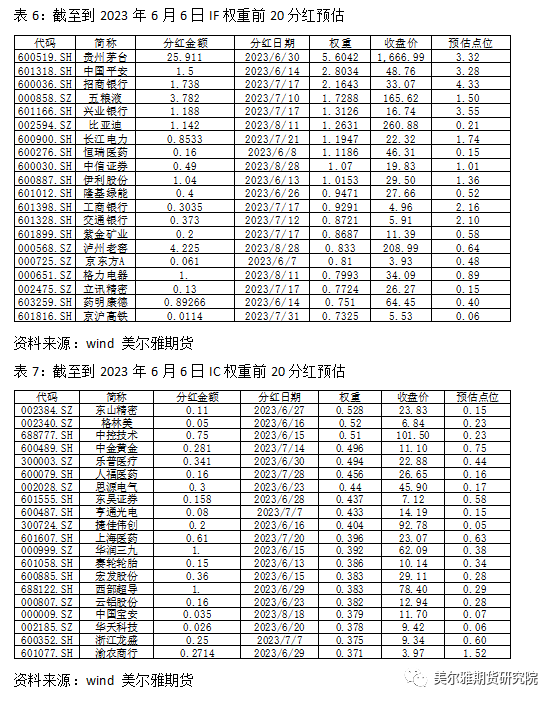

2023年分红点位预估及剔除分红影响后的基差表现

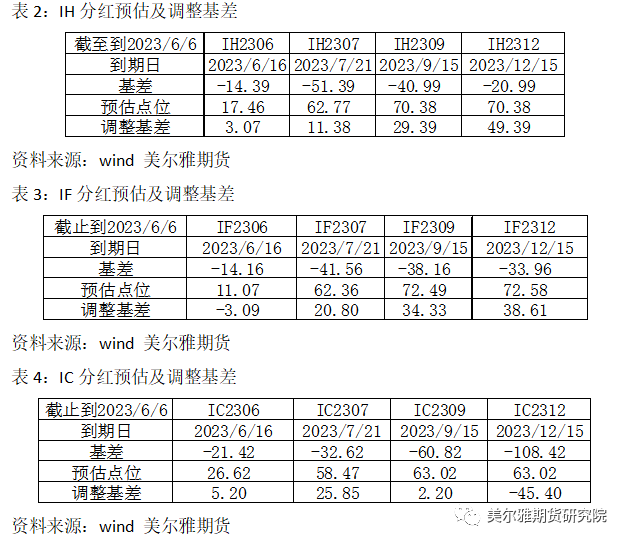

截至到2023年6月6日,2023年上证50指数、沪深300指数和中证500已经公布分红实施方案或分红预案的证券分别为47家、266家、413家,与2022年的分红数量差别不大,由于分红加大了基差贴水,会导致误判基差套利的空间,因此预估分红点位修正指数的基差对股指投资来说至关重要。从修正结果来看,截至到2023年6月6日,IH2306、2307、2309、2312合约存续期内,分红对基差的点位影响范围在16-72之间不等,修正后的IH2306、2307、2309、2312合约基差分别为3.07、11.38、29.39、49.39;IF2306、2307、2309、2312合约存续期内,分红对基差的点位影响范围在10-73之间不等,修正后的IF2306、2307、2309、2312合约基差分别为-3.09、20.80、34.33、38.61;IC2306、2307、2309、2312合约存续期内,分红对基差的点位影响范围在25-65之间不等,修正后的IC2306、2307、2309、2312合约基差分别为5.20、25.85、2.2、-45.4。可以看出修正后的基差基本上处于升水状态、且在常规的基差范围内波动,显示目前期货的实际价格和现货价格偏离幅度较小、不存在明显的基差套利空间。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |