卓创资讯 聚酯产业链高级分析师 王姗

【导语】伴随着气温回升,聚酯瓶片下游进入传统旺季,但是当前聚酯瓶片价格不仅在下滑通道中,并且市场对瓶片供需格局持谨慎偏空的预期,导致近期无论是贸易商备货以及下游招标都陷入僵局,工厂发货情况明显放缓,市场对6月聚酯瓶片价格预期并不乐观。

5月在旅游业及气温回升带动下,软饮料行业开工逐步提升,部分企业开工提升至80%-100%,内需陆续出现改善。不过,聚酯瓶片并未因旺季的临近而出现上涨行情,反而在成本驱动下出现单边下跌的趋势。截止到5月25日,5月华东聚酯瓶片价格7152.35元/吨,较上月环比下滑7.59%。虽然成本端PTA(5458, 110.00, 2.06%)已经出现止跌反弹的信号,但市场基于未来瓶片供应压力、出口压力的影响备货积极性欠佳。

供应增量预期明显 瓶片远期销售放缓

5月份受珠海及常州装置负荷提升影响,聚酯瓶片产量刷新历史新高,预估月产量将超过110万吨。6月来看,当前国内生产企业尚未公布检修计划,另外,重庆60万吨/年以及江阴75万吨/年新装置将陆续出料,供给端存在明显的增量预期。

当前聚酯瓶片生产企业多数维持远期销售、订单交付,销售周期在6-7月。据悉,生产企业远期销售订单下达缓慢,特别是价格的回落加剧了下游及贸易环节的观望情绪,市场跟进明显放缓,企业的在库库存攀升至9.5天,较上月底提升2.5天。考虑到供应端增量远高于旺季市场消费的增加,伴随着新装置的陆续投放,预估供给端压力将对瓶片价格带来一定利空压制。

图1 聚酯瓶片企业库存天数

数据来源:卓创资讯

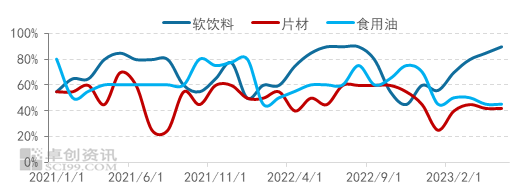

软饮料内需保持稳步增长 其他下游订单萎靡

软饮料内需开工攀升至90%,片材及食用油开工则相对稳定,订单表现不足。周内对软饮料工厂进行样本调研,普遍认为软饮料消费及开工虽然出现提升,但是目前终端经销商的库存量偏高,实际消费量并未有大幅度的提升,消费的回暖将在6月中下旬才有实质性的改善。除此之外,片材依旧处于行业的阵痛期,行业开工普遍偏低,维持在42%附近,订单不足以及利润压力下使得部分片材工厂回料的利用率在提升,部分片材行业的回料替代量能够达到10%,从而抑制了聚酯瓶片市场的需求。因此即使是当前软饮料消费需求在逐步回升,但国内贸易销售不畅也很难给予聚酯瓶片一定利好驱动,因此买盘表现不佳。

图2 聚酯瓶片下游开工对比

数据来源:卓创资讯

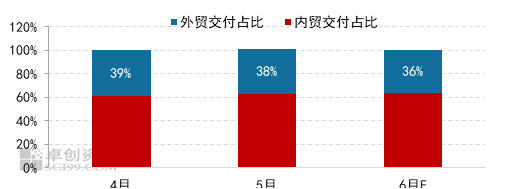

外需出口预期回落 新订单量下滑

5月份聚酯瓶片外贸订单占比可达到国内供应的38%,预估出口量在40万吨附近,但是当前生产企业反馈多以交货订单为主,6月份的外贸订单占比较5月出现回落,预估出口占比将下滑至36%附近,甚至更多。近期外贸需求回落的主因并非是外需的下滑,而是前期备货量较大导致在下跌通道下海外终端买盘跟进速度放缓,反馈到国内市场便是接单量不足。那么,基于当前供应预期增加的背景下,聚酯瓶片市场想要复刻去年出口挤占国内市场的紧张行情难度将明显加大。

图3聚酯瓶片工厂外贸订单交付占比

数据来源:卓创资讯

PTA供需压力制约 缺乏持续上涨基础

成本对聚酯瓶片支撑不足,供需累库压力下PTA缺乏持续上涨的基础。5月份PTA现货市场价格跌幅也超过10%,前一轮的涨幅几近回吐完毕,本周也因集中性的检修带来一定修复性行情。但是,下游终端织机依旧处于传统淡季,叠加6月份PTA存在新增产能投放计划,纺织需求欠佳背景下缺乏持续上涨的基础。6-8月份PTA供需大概率处于累库周期,特别是6月份,预估PTA累库超过25万吨。在此影响下作为聚酯原料端品种势必要经历挤压加工费的过程,才能从供给端彻底改变价格走势,刺激下一轮的炒作行情。

图4国内PTA供应及加工费情况对比

数据来源:卓创资讯

综上可见,6月份虽然聚酯瓶片即将步入传统旺季,但是基于瓶片自身的供需压力,以及PTA的累库趋势来看,聚酯瓶片缺乏上涨的基础,因此短期或延续弱势震荡行情。不过,市场仍存在较大的不确定因素, 6月份可重点关注美国债务上限谈判以及原油需求变化带来的价格异动。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |