导语

2023年聚丙烯在扩能背景下,生产企业困境增加,一方面供应端的施压明显,另一方面需求的弱现实,最后叠加高成本持续下企业利润压缩,而面对困境国内聚丙烯装置整体低负荷运行成为常态,且后期生产企业低负荷运行态势预计仍将持续。

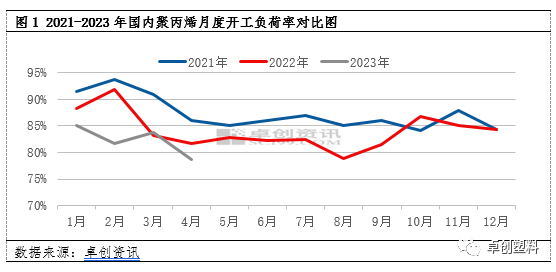

2023年企业开工负荷率再度走低

自2022年开始国内聚丙烯装置整体开工负荷率出现较为明显的下滑,并较长时间内处于低位运行。进入2023年国内聚丙烯装置整体开工水平再度走低。

据卓创资讯数据统计2022年国内聚丙烯装置整体开工负荷率在78.83%-91.91%左右运行,各月开工负荷率多低于去年同期水平。进入2023年月度开工负荷率再次持续低位,在过去的4个月除3月开工负荷率略高于同期外,其他月份均低于去年同期水平,且4月达到78.62%为近五年内的低点。分析来看,企业整体低负荷运行,主要原因来自于聚丙烯低价运行下,企业利润的缩减。

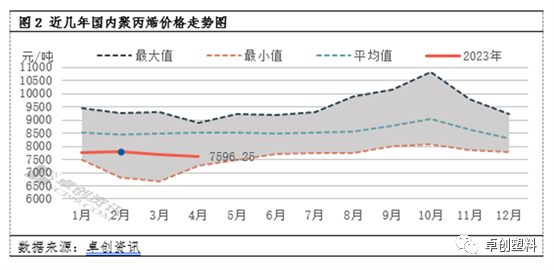

供需均无支撑 聚丙烯价格持续低位

聚丙烯价格的持续低位亦成为企业利润缩减的重要原因。在近六年的聚丙烯价格波动上来看,2023年聚丙烯多在历年均价以下运行,价格低位运行成为常态。

分析来看,2023年聚丙烯价格低位运行主要原因来自,供需基本面支撑的减弱。2023年聚丙烯产能持续扩增,据卓创资讯数据统计2023截至目前新增产能在185万吨,新增产能令供应增加,一方面对价格的支撑减少,另一方面亦是加大了企业检修以及降负荷运行的意愿。需求偏弱,旺季不旺,在过去的1-4月虽一季度需求迎来短暂好转,但多以国内快销品带动为主,持续时间有限,进入二季度传统需求旺季,却因海外订单缩减,国内需求减弱明显。总体来看2023过去的4个月,市场基本面的利好难寻,重心亦是明显低于去年同期。

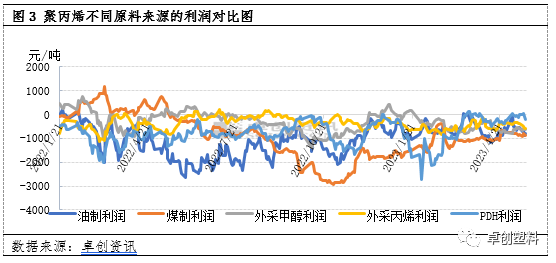

聚丙烯估值偏低 生产企业利润缩减

2022年初原油价格上行,即使目前原油价格出现一定下调,但仍处于高位区间运行。聚丙烯其他原料价格亦处高位,在聚丙烯价格低位运行成为常态的情况下,企业负利运行成为常态,且自2022年起就从未扭转过亏损的局面。目前来看,聚丙烯多数原料来源制毛利测算来看,仍多处于亏损状态。

据卓创资讯数据统计聚丙烯生产企业不同来源的原料计算毛利,多数处于亏损状态。其中截至目前2023年油制聚丙烯盈利状况环比2022年同期提升46.22%,但平均亏损额度仍在620.21元/吨,年内利润最低值在-1033.10元/吨,最高值在33.28元/吨。煤制聚丙烯亏损-1097.78元/吨,环比去年压缩41.91%;其中利润最高点在-376.25元/吨,最低点在-1788.5元/吨。面对较高的成本以及较弱的需求,聚丙烯价格成交重心难以提升,生产企业运营压力出现增大。为缓解运营以及库存压力,石化生产企业也出现主动调低负荷的操作。

装置低负荷运行 仍难改PP弱势

按照聚丙烯历史运行规律,一般情况下上半年4-5月为聚丙烯装置检修将进入相对集中的时间段。就目前来说,受制于利润的缩减,生产企业出现主动降负荷的情况,叠加检修季的到来,聚丙烯行业开工率降至低点。据卓创资讯数据显示,聚丙烯生产企业装置开工负荷率为77.57%,较上一周上升0.34个百分点,较去年同期下降6.27个百分点。其中油制PP开工负荷率在76.50%,煤制80.63%,PDH制在77.43%。

后期来看,考虑到有新增产能投放预期,虽聚丙烯装置整体开工负荷率有所降低,但预计难改聚丙烯供应量增多的现实,在需求偏弱的情况下,聚丙烯价格也难觅反弹契机。但是因成本压力存在,企业计划外停车以及降负荷运行或增加,装置整体低负荷运行或为常态。

文|杨娟、李雪

来源|卓创资讯

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |