【导语】5月以来电解铜价格呈现弱势震荡的态势。短期国内冶炼厂仍处于集中检修期,但铜价相对高位下,需求释放表现相对弱势,仅在低价带动成交放量。中短期来看,铜下游终端仍有刚需补库预期,未来需求释放力度还需要关注下游针对铜价的接货意愿,而供应端集中检修结束后,铜供应增加的确定性更强,未来铜价或表现为震荡下跌,向下测试需求承载力。

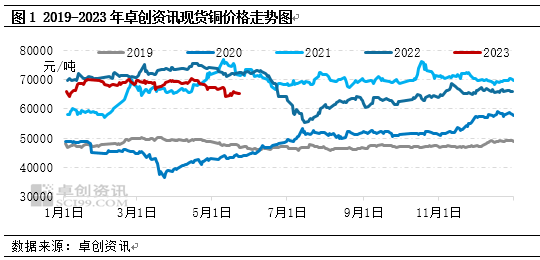

5月份以来电解铜价格呈现弱势震荡走势。据卓创资讯数据监测,截至5月22日,卓创资讯现货铜均价为65440元/吨,环比下跌3410元/吨,跌幅为4.95%。沪铜(64320, -370.00, -0.57%)走势同样表现弱势下行,主力合约铜收盘价64860元/吨,环比下跌3710元/吨,跌幅为5.41%。从期现价格对比来看,期货跌幅大于现货跌幅。升水价格也受此影响,升水价格有所抬升,截至5月22日1#铜现货升水均值230元/吨,环比上月上涨230元/吨。

分析来看,近期电解铜价格弱势下行的原因主要有三点:第一,进入5月后国内市场需求表现较为疲软,下游高价接货意愿低,精铜杆厂月初开工率表现下滑,铜需求释放力度持续偏弱,因此铜价表现高位下跌;第二,海外宏观压力仍较大,期间欧美经济数据表现较为疲软,其中美国CPI数据低于预期,但仍远高于美联储通胀设定目标,此外欧洲就业数据以及经济数据同样表现较为疲软,针对海外经济衰退预期有所强化,从而对铜价形成拖累。第三,美国债务上限问题反复,对全球宏观同样带来较强压力,导致宏观避险情绪有所强化,从而对铜同样带来一定压力。

从中期来看现实基本面面临供增需弱的现状,但需求端仍存一定韧性,更多基于铜价性价比高的前提条件,通过调研发现中短期是铜价处于相对高位,下游接货意愿价中枢逐步下移,而当前美联储持续加息,利率升至高位,针对全球经济带来负反馈的效应也在边际增强,供应端,国内检修厂家也将面临逐步复产的境地,因此在供强需弱的背景下,中期铜价大概率表现弱势震荡。具体来看:

短期电解铜冶炼厂检修仍较多

据卓创资讯调研5-6月共有5家冶炼厂存在常规检修计划,主要有山东、内蒙古、黑龙江以及吉林等地区企业。涉及粗炼年产能85万吨。其中有比较大影响的主要是赤峰云铜以及山东恒邦铜业,赤峰云铜计划5月检修,或有所延后至6月。短期仍处于国内电解铜集中检修期,此外,由于铜价跌至低位,部分厂家库存水平不高,惜售心态有所增强,5月下旬开始,部分厂家以交付长单为主,现货流入资源偏少,因此供应端短期压力不大,但从中期来看,6月份过后检修厂家减少,供应压力或表现增强。

冶炼厂利润仍存,产能利用率居高

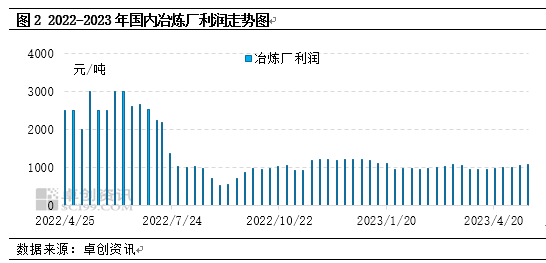

通过数据调研来看,目前冶炼厂生产利润仍处于正值,调研国内大型冶炼厂,当前冶炼厂利润居于1091元/吨左右的水平,调研显示冶炼厂企业利润属于尚可水平,厂家减产意愿不强,更多按照年度排产计划生产,维持满产意愿,其中主要大型铜企来看,江西铜业2023年目标为207万吨、铜陵有色2023年目标为170万吨、云南铜业目标阴极铜128万吨,前三家铜企计划量共计505万吨,较2022年产量增长4.83%。因此从当前的利润水平以及厂家计划量来看,中长期厂家产能利用率仍将维持在相对高位水平,产量仍延续增加的态势,后期供应的压力也将增大。

需求反馈逢低补库,高价抵触

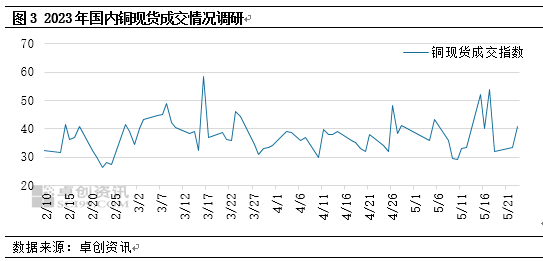

据卓创资讯调研成交情况来看,5月份整体成交指数持续低迷,成交指数仅在5月份中旬维持在50点水平上方,主要是中旬时间段,铜价表现弱势下跌,跌幅较大,刺激下游工厂低位补库,从而带动铜现货成交有所好转,而其他时间段现货需求总体表现相对低迷,一方面是由于进口铜以及冶炼厂资源直发工厂较多,进而挤占了部分现货需求,另一方面,下游工厂逢低补库,透支需求,因此逢低补库时间段,带动成交好转,但其他时间段,需求表现低迷。

展望未来需求端,传统电力行业表现仍有较强韧性,电网投资保持高增速,结构上将向特高压与能源互联倾斜。根据能源局最新数据,2023年4月,电网工程累计投资完成额达到984亿元,同比增10.2%,单4月电网投资316亿元,单月同比增16.2%,电网投资从3月起有加速之势。家电方面,受益于二次家装以及天气因素影响,空调排产处于近期处于高位水平,5月空调内销同比增长25%。预计6月份排产仍将保持在较高水平。汽车方面,国家乘联会数据显示,5月1-14日,乘用车市场零售70.6万辆,同比去年同期增长55%,较上月同期增长24%;今年以来累计零售660.2万辆,同比增长3%,由于临时性补贴以及车展促销活动,对汽车销售起到较强带动作用,而房地产方面,仍表现弱复苏态势,国家统计局数据,1—4月份,全国房地产开发投资35514亿元,同比下降6.2%;其中,住宅投资27072亿元,下降4.9%,后期更多关注房地产行业的复苏力度。综合终端反馈来看,铜刚需仍存,但需求更多基于低价带动下,表现集中放量,因此当前的下游终端的采购模式,或可进一步带动铜价中枢下行,不断向下测试需求端的承载力。

综上,通过行业数据追踪来看,电解铜仍将延续供强需弱的行业现状,而需求的释放,需要铜价低位时才能表现出集中性增量,通过下游终端行业表现来看,刚需补库需求仍在,这也将对铜需求起到较强支撑作用,但价格上涨驱动也将受限于下游采购意愿,结合当前海外宏观经济仍存较大压力,因此预计未来铜价仍将弱势震荡,不断向下测试需求端的承载力。需重点关注2点:1.海外经济塌方式下行。2.美联储货币政策调整发生重大调整。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |