转自:紫金天风期货研究所

核心观点:中性 盘面有所反弹,但驱动依旧向下,分歧在估值。内地来看,4月春检装置回归,但5月仍有不少检修预期(240万吨左右),需求方面鲁西仍未重启,内地维持低库存下的紧平衡;港口来看,5月进口上125万吨,大概率累库,但幅度仍待观察,并且港口目前也是低库存。总的来说,盘面继续向下需要看到煤炭下跌+持续大幅累库,这个预期目前仍难证伪(内地装置的临停不足以扭转平衡表,只是将偏强的现实继续维持),除非伊朗进口出问题(如去年8月)或盛虹回归,盘面2300的位置上下空间都不大,考虑到驱动向下+成本偏弱,偏空对待。

月差:偏空 6-9月差偏震荡,9-1月差逢高做缩。

动力煤(0, -7688.00, -100.00%):偏空 煤价阴跌为主,各种传言影响有限,大秦线检修结束,港口库存继续高位累积。

内地现货:中性 部分装置回归,内地现货价格下跌。

MTO利润:中性 乙二醇价格反弹较多,MTO利润小幅走强。

伊朗进口:偏空 伊朗5月目前装船在15万吨附近,预计6月进口在65万吨左右。

下游需求:偏空 醋酸、MTBE部分装置检修,传统下游需求有所走弱,进入淡季提升有限。

上游利润:偏空 上游利润偏高,支撑装置回归。

下游利润:中性 偏弱震荡。

政策影响:偏多 动力煤长协保供。

4月春检装置回归,5月仍有部分检修

煤价变动有限

煤价近期变动有限,一方面大秦线检修结束,港口库存继续累积;一方面市场对于迎峰度夏的电厂补库有一定预期。截止5月8日,港口5500K报价1000-1010元/吨,内蒙坑口5500K报价750-810元/吨。

数据来源:隆众、卓创、金联创、紫金天风期货

4月春检装置陆续回归

4月春检装置回归,国内开工大幅回升。截止5月4日全国开工率为68.9%,周环比上升3.6个百分点。

数据来源:隆众、卓创、金联创、紫金天风期货

5月仍有部分检修预期

4月春检内地装置陆续回归,5月仍有部分检修预期,陕西渭化40万吨/年、甘肃华亭60万吨/年、山东明水60万吨/年、中海化学80万吨/年。另外,宁夏宝丰三期240万吨/年因蒸汽不足,预计检修10-15天(日产精醇4000吨左右);中原大化50万吨/年近期点火,关注其出产品动态。

数据来源:隆众、卓创、金联创、紫金天风期货

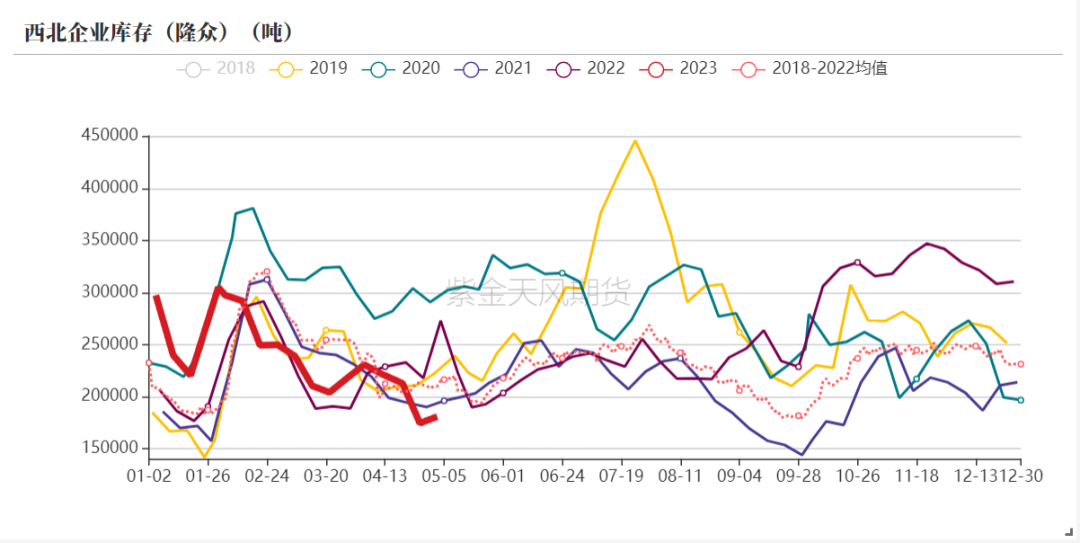

内地库存维持低位,订单量大幅下滑

内地库存保持低位。截止5月4日,西北企业库存为18.10万吨,周环比增加0.62万吨;待发订单量为9.80万吨,周环比减少5.96万吨。

数据来源:隆众、卓创、金联创、紫金天风期货

传统下游开工回升

传统下游开工回升,截止5月4日传统下游开工率在45%附近,周环比增加3个百分点。其中醋酸开工率为87%,周环比增加15个百分点,塞拉尼斯、延长榆林煤化、广西华谊恢复,但后续索普有检修计划。

数据来源:隆众、卓创、金联创、紫金天风期货

港口维持近强远弱格局

伊朗Marjan回归,非伊部分装置检修

伊朗装置方面,Marjan 165万吨/年近期回归。非伊地区,沙特IMC 150万吨/年开始计划检修,预计四十天。

截止5月4日,伊朗装船量在15万吨附近,预计6月伊朗进口在65万吨附近。

数据来源:隆众、卓创、金联创、紫金天风期货

节后港口大幅累库,但低库存下基差偏强

港口库存大幅累库,截止5月4日,港口库存为72.54万吨,周环比增加6.99万吨。港口维持近强远弱格局,低库存下基差走强至09+110附近。

数据来源:隆众、卓创、金联创、紫金天风期货

鲁西重启推迟

MTO方面,鲁西化工30万吨/年重启推迟。截止5月4日MTO开工率为79%,周环比增加1个百分点。

数据来源:隆众、卓创、金联创、紫金天风期货

东南亚转口利润持续打开

数据来源:隆众、卓创、金联创、紫金天风期货

平衡表

平衡表调整

本周平衡表调整:4月去库11万吨;下调5月产量及需求,5月小幅累库。

数据来源:隆众、卓创、金联创、紫金天风期货

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |