导语

近期原油高位震荡对聚丙烯成本支撑偏强,但其对行情实际提振效果有限。而供需基本面对PP行情的影响较为显著,其中下游需求疲软对市场心态及PP价格形成拖累。总的来说,供需基本面影响力度远大于成本端,而弱需求对行情的压制更明显。

供需成本共同作用 价格环比走低

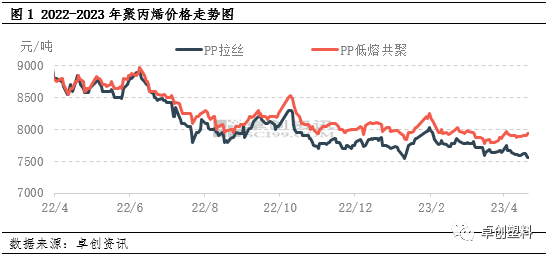

4月份国内PP市场价格震荡走低,整体交投气氛清淡。截至4月23日,华东拉丝市场最高价在月初的7755元/吨,最低价在下旬的7560元/吨。月内尽管PP停车装置较集中,前端市场现货供应压力不大。但下游工厂新单跟进有限叠加部分制品库存累积,对原料采购积极性不高。与此同时,周期内PP期货阶段性上涨对市场心态有一定提振,现货报盘出现短暂跟涨,但下游需求压制成交难以放量,市场担忧情绪难消而价格震荡走弱为主。除供需面影响之外,尽管近期原油价格高位震荡,对PP成本端支撑尚可,但对行情助推力度欠佳。截至目前,华东地区聚丙烯拉丝均价在7616元/吨,环比跌1.21%,同比跌12.47%,共聚主流市场均价在7913元/吨,环比涨0.47%,同比跌9.18%。

供需面支撑动力不足 对PP价格形势压制

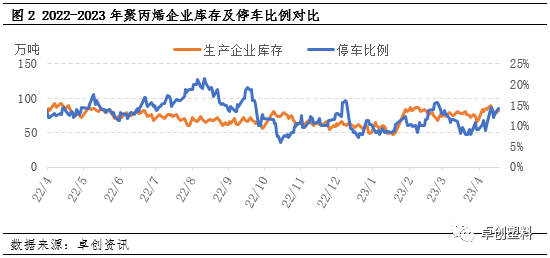

4月份PP装置检修较为集中,前端市场现货供应压力得以缓解。截至4月23日,PP行业停车比例从月初9%-10%提升至目前18%以上。尽管PP停车装置较多,但下游工厂缺乏订单支撑及考虑成本压力的情况下出现降负现象,从而对原料消化节奏随之放缓,上游生产企业去库节奏也受到影响。对比去年同期数据来看,目前企业库存压力暂不大。但从企业去库节奏上来看,4月PP装置停车比例不断上升,而生产企业库存并未出现明显下降,可见弱需求致去库偏慢,且对行情的拖累更明显。

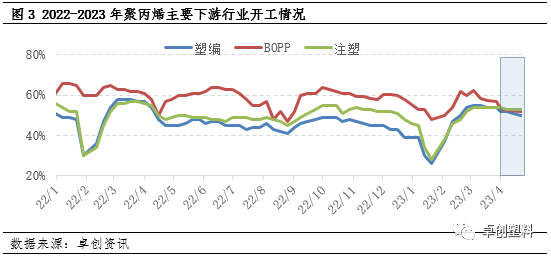

近期聚丙烯主要下游领域塑编、注塑及BOPP开工负荷率均维持在5成附近,较大程度上限制聚丙烯需求端有效释放。据卓创资讯数据统计,近期塑编行业开工负荷率维持在48%-52%,较去年同期45%-57%有所下滑;B0PP行业开工负荷率维持在50%-52%,较去年同期50%-61%也呈现下滑趋势;注塑行业开工负荷率维持在51%-53%,较去年同期48%-56%也有所下滑。同时据悉在缺乏订单支撑、且制品库存累积的压力下,去库存降负荷已成为部分下游工厂应对市场的主要手段。

原油高位震荡 对PP成本支撑偏强

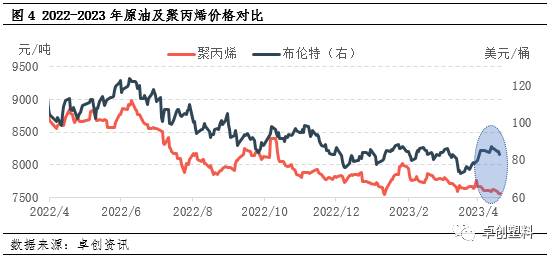

4月份,沙特联合多国主动自愿减产合计160万桶/天,原油供需平衡从供应过剩向供需紧平衡转变,另外美国公布的3月通胀数据走低,市场对美联储持续加息担忧放缓,宏观压力减轻带来风险偏好回升,原油受到提振。但是随着市场对OPEC+额外减产消息的消化,以及对5月份美联储继续加息的担忧,原油价格再度回落。就4月油价波动区间核算PP成本来看,其对聚丙烯成本支撑偏强。然就原油及PP价格波动趋势来看,原油价格对PP行情实际提振效果一般。

综上来看,对于近期市场而言,供需基本面影响力度远大于成本端,而需求弱化对行情的压制更明显。总而言之,需求端对行情的影响占据上风,后续行情走向与需求变化密切相关,预计短期内PP市场将延续偏弱整理态势。

文|孟荣华

来源|卓创资讯

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |