摘要

硅锰供需基本面矛盾凸显,工厂生产强度逼近2019年峰值水平,而下游钢厂虽然在复产,但整体采购策略仍是按需采购,导致工厂压力逐渐增加。一方面,无论是厂库还是交割库库存都在增加;另一方面,工厂的生产利润持续下降。目前,整体的局面大概率仍将压制工厂利润,导致价格向7100-7200元/吨的北方成本区间运行,除非3月份招标出现明显起色。然而目前盘面7400元/吨附近,整体估值水平中性,操作空间并不大,等待观望好于盲目操作。

策略:

硅锰盘面7400元/吨附近,整体估值水平中性,操作空间并不大,等待观望好于盲目操作。

风险提示:

利好政策出台,钢厂补库超预期

一

硅锰供应压力显著增加

最新数据显示,硅锰周度产量22.48万吨,较上周增加近万吨,逼近2019年的供应峰值。本轮工厂复产过程中,伴随着生产利润的明显走缩,目前仅有内蒙地区工厂有200元/吨左右的利润,宁夏地区整体盈亏平衡。从增产结构来看,北方企业增产较多,而南方企业仅能维持低强度生产,产业进入白热化竞争状态。在这种状态下,若无需求端的明显好转,行业陷入全面亏损的风险加剧,北方优势地区尚存的利润或仍将下降,7100-7200元/吨的成本支撑面临考验。

二

需求尚未有明显起色

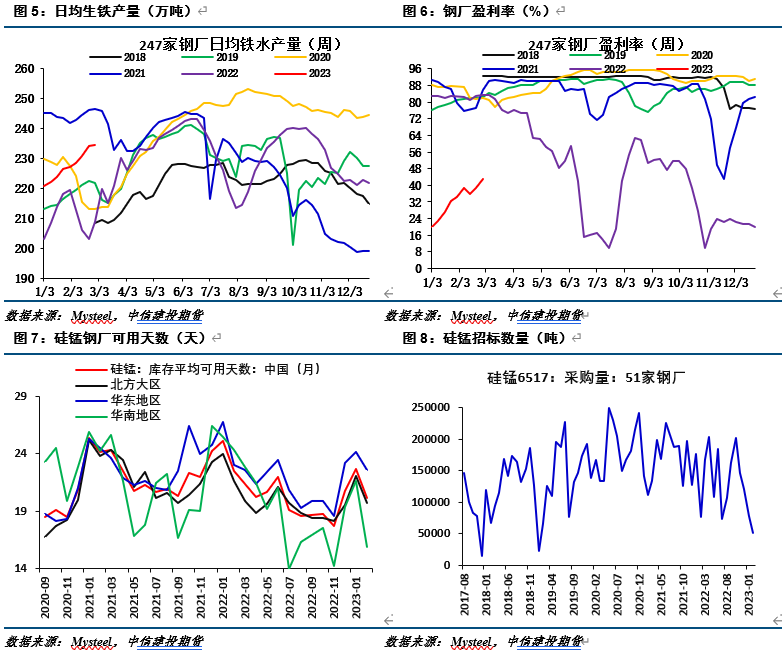

日耗需求继续边际增加,最新一周日均铁水产量234.36万吨,环比上周增量有限。钢厂盈利水平一般,吨钢利润盈亏平衡附近,整体盈利率小幅爬升至42.86%,重要会议对生产有一定影响,但钢厂仍将复产至240+万吨,硅锰的消耗需求仍将继续增长。

消耗需求增加,但硅锰招标尚未有明显增量。钢厂硅锰可用天数20.12天,在去年钢厂大面积亏损时,硅锰库存可用天数18.56天,可以作为钢厂极限安全库存的有效参考。从51家钢厂招标数据来看,1-2月份钢厂招标整体数量在5-8万吨之间,处于历史偏低水平,钢厂前期招标并不积极,导致库存可用天数明显下降,预计3月份库存可用天数将逼近去年低点。这也为未来招标数量走高创造了一定的前提条件。然而从高频观察来看,3月份钢厂招标并无亮眼表现,能否好转仍有待观察。

三

前端库存走高压力累积

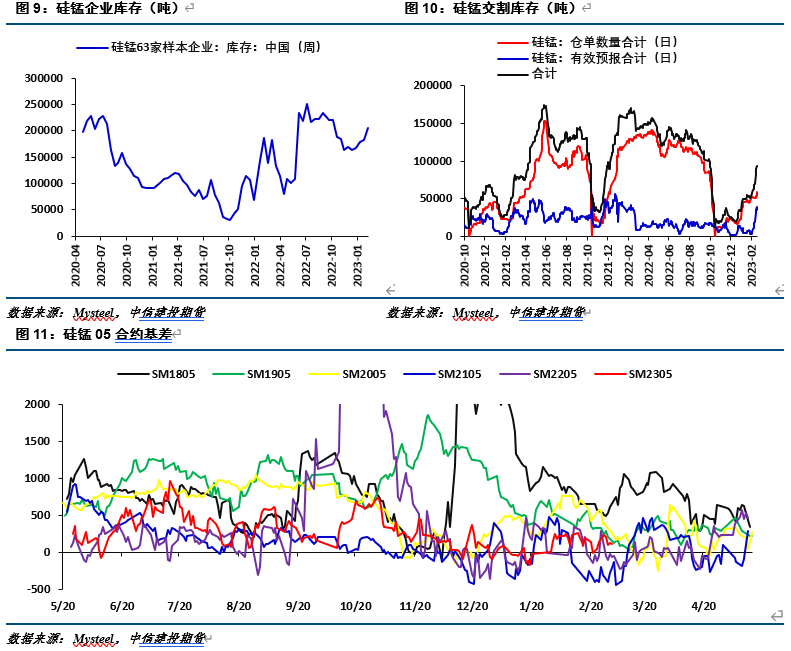

上游工厂库存增加,并伴随着向交割库的转移。上游工厂交割库存再次突破20万吨,较上期增加超2万吨。钢厂招标数量走低,且贸易商采购意愿一般,工厂逐渐增加的库存压力有交割兑现的意愿,交割库存预计在下周也将临近10万吨。在向交割库搬货的过程中,我们并没有看到交割具备显性的优势,可见上游工厂压力已经比较大。这也预示着未来的博弈结果或更多的向钢厂倾斜,工厂很难得到理想的招标结果。

四

结论与操作建议

硅锰供需基本面矛盾凸显,工厂生产强度逼近2019年峰值水平,而下游钢厂虽然在复产,但整体采购策略仍是按需采购,导致工厂压力逐渐增加。一方面,无论是厂库还是交割库库存都在增加;另一方面,工厂的生产利润持续下降。目前,整体的局面大概率仍将压制工厂利润,导致价格向7100-7200元/吨的北方成本区间运行,除非3月份招标出现明显起色。然而目前盘面7400元/吨附近,整体估值水平中性,操作空间并不大,等待观望好于盲目操作。

建投黑色团队

分析师:张少达

期货投资咨询证书号:Z0017566

分析师:楚新莉

期货投资咨询证书号:Z0018419

研究助理:唐惠珽

期货从业资格证书号:F3080720

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |