来源:中信建投 作者:中信建投期货

研报正文

【观点与策略】

焦炭(2882, 35.00, 1.23%):

【库存变动】

焦企、钢厂库存持续下滑,港口库存续降;整体库存续降,焦炭库存驱动向上。钢厂场内焦炭库存可用天数继续下滑。

【基本面】

钢厂亏损加剧,铁水产量再降;钢厂原料可用天数低位续降,近期冬储补库刚需放量,钢厂多积极催货;焦企利润明显修复,产能利用率回升,焦钢产量比上升。

【预期】

需求预期:1)宏观情绪转好,地产利好频出,疫情逐步放开,终端修复预期增强;2)螺纹高炉亏损加剧,钢厂或以降铁水倒逼原料降价,再进行低价补库。

【主线逻辑】

焦钢毛利差反弹至4%,利润驱动向下;焦煤(1981, 22.00, 1.12%)库存驱动中性向下,焦炭库存驱动向上;按三轮落地计算,仓单2965,J01合约小幅升水,基差驱动向下。

【策略】

中性:焦炭05合约已有较大涨幅,短期回调支撑参考2760-2785,建议回调轻仓短多,压力位3000附近;中长线建议逢高沽空。

焦煤:

【库存变动】

洗煤厂库存转增,煤矿库存下滑,焦化厂加速补库,钢厂库存续降,港口库存转增;整体库存续增,焦煤库存驱动中性向下;焦化厂炼焦煤库存可用天数继续回升。

【基本面】

煤矿未有明显增产,矿方报价坚挺,洗煤厂成本上升,开工率下滑;焦企利润明显修复,物流恢复补库加快;口岸蒙煤日通车回升至800车上方,外运逐步恢复。

【预期】

供应预期:1)山西4.3米焦炉或分批在年底关停;2)多数煤矿接近完成产能任务,年底或有减产预期;3)蒙煤进口增量预期进一步增强;4)澳煤重新通关担忧渐起。

【主线逻辑】

空头交易宏观利好驱动减弱,螺纹高炉亏损加剧,蒙煤通关车辆持续回升;多头交易终端边际改善、钢厂低库存节前补库等。当前产业利润格局不支持第四轮提涨。

【策略】

中性:焦煤05合约短期仍偏强,JM05压力位2000、2100附近,支撑位1830-1856;中长线建议逢高沽空;可考虑逢低做多05合约焦化利润。

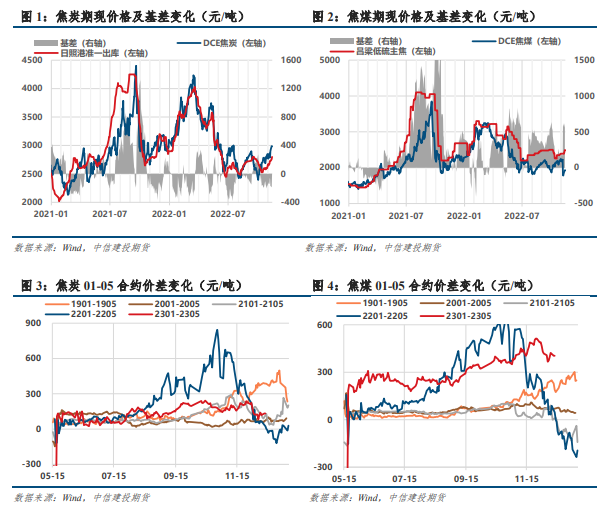

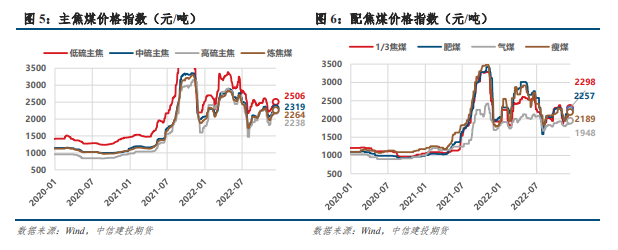

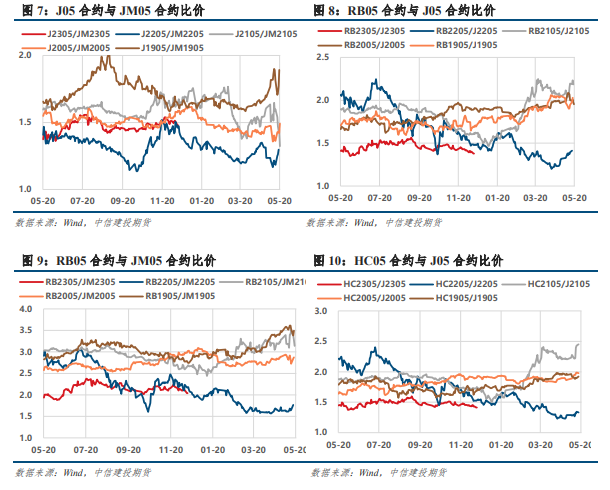

【一、双焦市场信息】

【二、双焦相关图表】

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |