来源:南华期货 作者:南华期货

研报正文

动力煤(899, 59.00, 7.02%):近端坑口变化比较小,各有涨跌,有所企稳。发运逐步恢复,港口略微承压。印尼煤报价小幅上涨,动力煤短期预计仍然维持震荡态势。

天然气:欧洲10月平均气温高于去年同期4摄氏度,天然气库存已经补至高位,个别地区再度出现20年WTI的情况,整体外盘天然气价格走弱。

下游化工品:近端各个化工品需求端感受均比较糟糕,聚酯、塑料(7783, -23.00, -0.29%)等下游的订单数据一直在下滑,金九银十告一段落,本身需求季节性走弱,同时整体感知上疫情的影响高于预期,关注政策端是否边际上有真正的弹性。

本周总结:

供应,内地煤制供应端有比较明显的下滑,动力煤给与的支撑已经很明显,但近期煤炭小幅走弱(到厂价有延后),甲醇(2588, 4.00, 0.15%)反弹后利润小有恢复,关注华昱等装置的回归情况。另外宝丰的投产目前仍然没有比较靠谱的消息,暂不考虑。

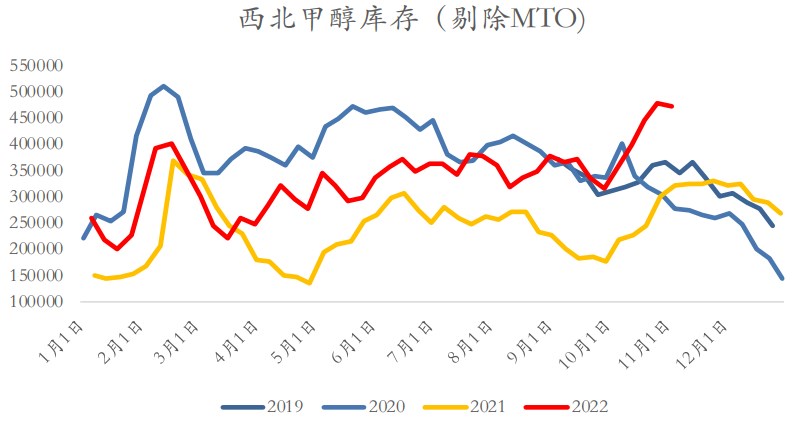

库存,本周内地库存基本走平,待发走高,工厂停车后内地压力小了不少,港口小幅累库,基差有所走弱,绝对水平仍然偏高。

需求,中原乙烯、兴兴因为利润停车,11月开车概率较小,联泓、阳煤等MTO负荷不高。常州富德成功重启,盛虹目前负荷7成(本周末常减压投料),其余诚志二期11月或许有小换大计划,这两套11月重点关注。

现货,港口基差有所走弱,成交缩量,周五下午收盘维持+220-230附近。进出口,本周卡维停车,11月伊朗发货计划在56-60附近,11月进口量预计在100-105附近,环比提升不会特别大。

观点:产业链矛盾不大,维持震荡观点。本周宏观氛围很好,主要受一些疫情政策传言与前期过度悲观的情绪有所修复有一定关系,甲醇绝对价格整体节奏上跟随市场的贝塔在联动。自身基本面矛盾没有激化,内地停车后感知上压力小了很多。

港口暂缓去库之后纸货的紧张和狂热也略有缓解,基差也有了一定的下调。目前平衡表主要的矛盾在于南京诚志与盛虹的动态,这两套如果兑现的话,12月港口会出现极大的累库,这也是目前01基差如此之高的最主要原因。

未来港口走弱是比较确定的,博弈之处即在于基差是否已经完全表达了对未来走弱的预期。而这判断难度就比较大,且从平衡表看如果MTO未能兑现,港口累库难度仍然比较大,即这种累库的判断禁不起任何意外。

而甲醇向来是一个意外频发的品种,从这个角度看,其实交易价值已经比较低了。相对确定的仍然是上下边际的强支撑与强压力。

策略:前期建议的卖跨期权继续持有。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |