研报正文

宏观:目前内外政策周期刚好相反:中国因地产下行、利率宽松,而美国因通胀高企、加速收紧,美国政策利率也已明显超过中国同期水平。

以利率水平表征的货币供给代表的是经济增长的金融环境,这意味着未来欧美需求可能会进一步放缓、而中国经济可能会领先欧美复苏。

供需:长期面临铜矿供给小高峰:22~24年,铜矿会有每年5%的供给增长,且供给增速会高于3%的需求潜在水平,铜供需会略偏宽松,铜精矿TC会有上行。

6~7月:因国内复苏缓慢及预期海外经济衰退,产业链去库存导致铜价下跌30%。

8~10月:由于海外需求尤其是美国经济并未真实衰退,市场重回中国需求复苏交易路径上,反弹接近20%。实际上,三季度国内电解铜表需高达9%,10月加工订单延续,中国现实表现偏强。11月,国内持续刺激带来的需求增量与海外大幅加息后的需求减量依然是矛盾焦点。

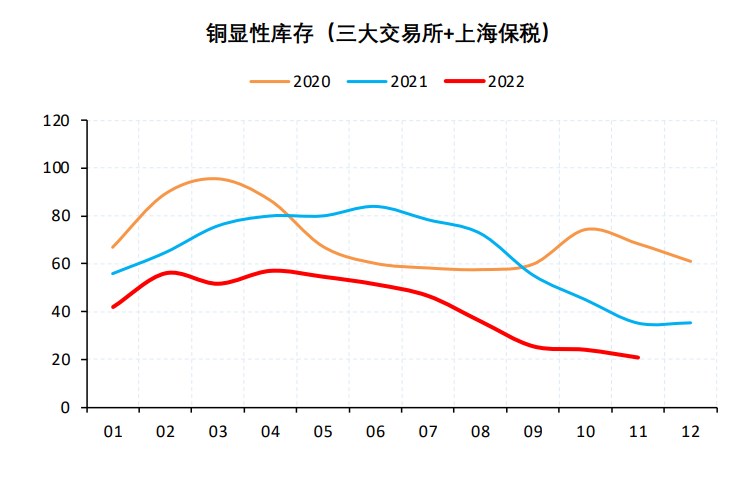

库存:本周国内库存增加1.5万吨至11.5万吨,全球三大交易所加上海保税的铜库存下降3.2万吨至20.6万。库存低位。

价差:保税提单溢价135美金/吨(本周+13),上海现货升水168元/吨(本周-200)。

观点:海外激进加息,需求预期偏弱。11月,国内废铜及冶炼环比加快增长,而铜材加工保持平稳,供需边际弱化。事件上,LME对俄铜摘牌值得关注。总体震荡。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |