导语

8月中下旬以来,苯乙烯上下游来看,成本传导力减弱,苯乙烯供需对其价格的影响增强。苯乙烯供需来看,供应未如预期增加,反而出现小幅下滑,需求则一破“今年金九可能不存在”的预期,而表现强劲。金九已破预期而来,银十能否接力,本文将进行简析。

今年以来,成本端原油和纯苯价格走势阶段性成为苯乙烯价格的主要驱动力,进入8月中下旬,苯乙烯供需端变化对其价格的影响明显增强。与供需转弱的预期不同,苯乙烯供需关系持续改善,且为价格上涨提供核心驱动力。供需端能否持续向好,保持对价格的影响,亦或者重新进入成本驱动为主的走势?

成本传导力减弱,苯乙烯价格走高

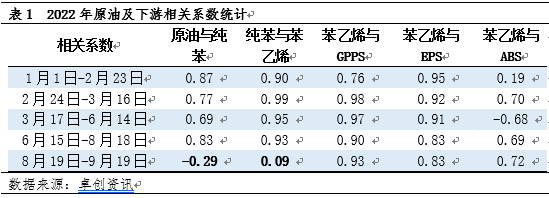

有别于前期走势,进入8月中下旬,原油及纯苯对苯乙烯的成本传导力显著减弱。如下表所示,原油及纯苯、纯苯与苯乙烯的相关系数分别为-0.29级0.09,与3月中至6月中的上涨及6月中与8月中的下跌走势中相关系数的表现完全不同。

8月中下旬至今,成本端原油价格偏弱调整,纯苯价格窄幅调整,苯乙烯价格则震荡走高,由8月中下旬8225元/吨的低点上涨至9月19日的9750元/吨,涨幅18.54%。下游三S在终端需求环比增加的支撑下,价格多跟涨苯乙烯,但涨幅均不及苯乙烯,GPPS、EPS、ABS自8月中下旬低点至今涨幅分别为9%、8%及6%附近。

需求超预期,供需持续向好

2022年作为苯乙烯的投产大年,年内新装置陆续投产,供应宽松预期不断增强。而进入8中下旬,苯乙烯国产供应量不增反降,因经济性问题及装置故障令苯乙烯计划外停车或降负荷装置增多。

需求端,同样也出现与预期产生差异的走势。年内主要终端行业多表现欠佳,市场参与者多预期金九银十在今年或难对价格形成提振,但进入8月份,多数终端企业逢低加大采购力度,为金九银十的生产做备货准备,三S生产企业开工负荷逐步提高,对苯乙烯需求量实现连续增加。

供应减弱而需求增加,支撑苯乙烯供需关系持续改善,进而为价格提供强支撑。

银十可期,但苯乙烯供应增加预期趋浓

金九的破预期表现为苯乙烯价格提供强支撑,银十同样可期。调研来看,10月份苯乙烯下游企业开工负荷环比9月多变化不大,对苯乙烯的需求总量或保持稳定,不排除有增加的可能,因部分终端企业表示生产量环比有增加。

但苯乙烯供应增加预期逐步趋浓,一方面是国产量的增加,主要是前期停车装置的重启以及部分装置开工负荷的提升,另一方面,进口量也将呈现增加趋势,10月份总供应量增幅或超10%。

苯乙烯供需差在10月份预计将扩大,由目前近一年均值下方的位置,扩大至近一年均值上方,在转化为供应完全宽松前,对苯乙烯价格的提振力将减弱。同时,需关注成本端变量,主要是原油价格波动的影响,若原油震荡调整,成本传导力或难提升。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |