图为企业中长期融资(亿元)和社融存量同比增速(%)

来源:期货日报

9月上旬,国内稳增长政策不断加码令宽信用预期升温,叠加人民币兑美元走高引发货币政策转向担忧,债市投资情绪趋向谨慎,国债期货高位回调。

图为企业中长期融资(亿元)和社融存量同比增速(%)

8月中旬MLF降息落地后,债市关注点从资金面转向基本面。国内多地疫情防控措施趋严、川渝地区高温限电、四川地震令经济预期承压,8月末至9月初国债期货振荡走高。与此同时,稳增长政策接连加码,8月24日国常会提出增加3000亿元以上政策性金融工具额度和5000亿元专项债限额,8月30日财政政策半年度执行报告提及“谋划增量工具”,8月31日国常会提及接续政策细则9月上旬应出尽出,9月5日国务院例行吹风会追加3000亿元金融工具,政策信号越发明朗。从盘面表现来看,中秋节前一周,债市对利空逐渐敏感。

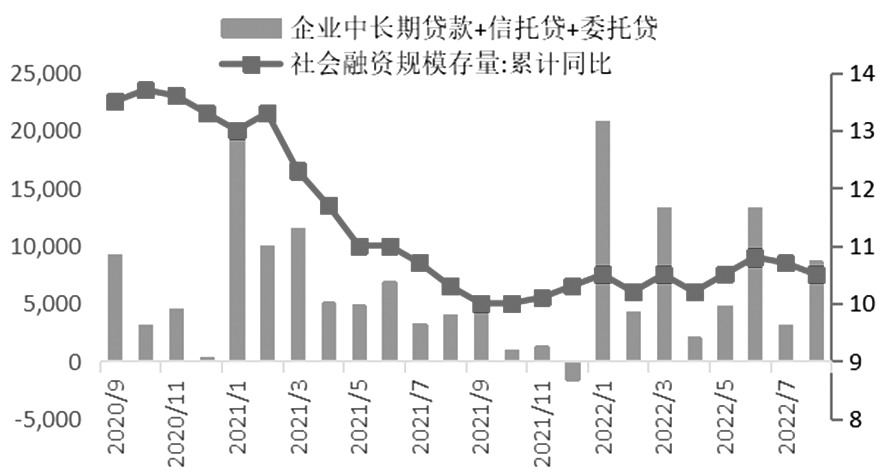

从近期公布的经济数据和高频数据来看,8月经济有所改善但幅度有限。当月,新增人民币贷款和社融分别增加1.25万亿元和2.34万亿元,高于前值6790亿元和7561亿元。与此同时,社融存量同比增长10.5%,低于前值10.7%;M2同比增长12.2%,高于前值12%;M1同比增长6.1%,低于前值6.7%。数据结构上,企业中长期融资同比多增4600亿元,主要得益于3000亿元政策性金融工具发放拉动委托贷增长。考虑地产投资拖累仍在,四季度需要保证每个月都有2000亿—3000亿元的政策性工具投放,才能拉动企业中长期融资增长。另外,8月M1和M2剪刀差再度走扩,表明当前企业投资意愿不足,宽信用达成仍待时日,短期债市转熊的可能性不大。考虑到前期拖累经济修复的高温天气和限产限电影响逐渐退去,以及8—9月政策性工具投放,后续需要密切关注“金九银十”开工旺季经济基本面的边际变化。

9月初人民币兑美元一度接近“7”这一重要关口,9月5日央行宣布自9月15日起下调外汇存款准备金2个百分点至6%,引发市场对货币政策转向的担忧。笔者认为,外汇降准意在稳定汇率预期,对于国债利空影响有限。考虑到年内稳增长诉求和四季度海外经济大概率放缓,年内流动性宽松依然可期。今年9月至明年1月公开市场有3.3万亿元MLF到期,特别是11月前到期量较大(9—11月有2.1万亿元MLF到期),叠加8月24日国常会要求10月底前5000多亿元专项债发行完毕,9月下旬至10月资金面波动预计加大,出于流动性维稳需求,不排除10月16日重要会议召开前降准落地的可能性。若短期降准落地,则毫无疑问将降低商业银行负债成本,进而刺激信贷投放,收益率曲线也将进一步陡峭化。11月到12月政府债对于社融支撑力度较9—10月减弱,届时,若社融再度回落,则今年年末至明年年初降息的概率就将增大。

综上所述,短期政策层面稳增长诉求强烈,宽信用预期影响债市。不过,在实体企业投融资意愿低迷的背景下,经济修复节奏变缓,宽信用效果达成仍需时日,基本面对于债市仍有支撑。考虑到10月重要会议前公开市场到期量和政府债供给放量加剧资金面波动,不排除降准的可能。操作上,建议逢回调布局国债期货多单。(作者单位:一德期货)

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |