卓创资讯

【导语】进入8月份以来,建筑钢材进入传统消费淡季,价格呈现出震荡下行的趋势,符合季节性规律,市场心态较为谨慎。近期随着需求边际改善,再加上期螺提振下,建筑钢材市场价格开始上行。

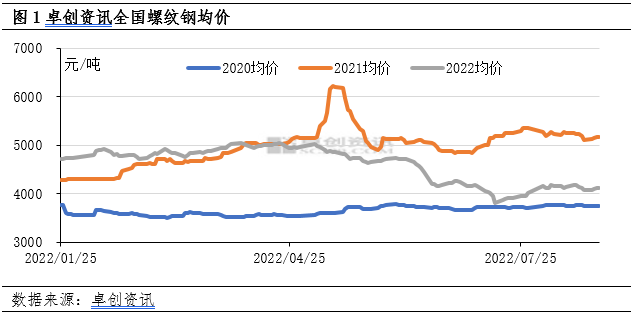

价格方面:截止至8月25日,全国螺纹钢(4061, -20.00, -0.49%)主导市场均价为4120元/吨,本月累积下跌51元/吨,较年初下跌512元/吨,降幅12.43%,较去年同期下跌20.53%,价格重心明显下移。从目前全国各地建筑钢材市场价格运行来看,市场高价区域价格集中在4150-4260元/吨附近,处于中间水平的价格集中在4000-4150元/吨,低价区域价格在3900-4000元/吨,目前低洼区域主要集中在山东、辽宁和河南等地区。

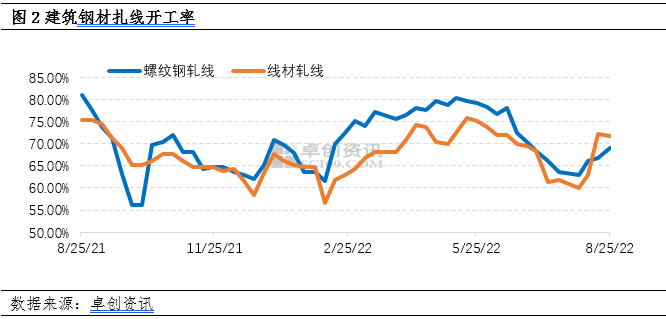

供应面:钢厂逐步解除前期检修减产,开工率稍有回升。卓创资讯调研468条建筑钢材轧线,据卓创资讯数据调研显示,建材高炉开工85.42%增1.18个百分点,螺纹开工率69.14%增2.34个百分点,线材开工率71.7%降0.47个百分点。分析原因主要在于检修的高炉企业逐步恢复生产,前期减量的生产企业逐步恢复,但电弧炉生产企业目前开工率较低,再加上利润水平有所降低,产量增幅有限。整体来看,螺纹钢产量352万吨,较上期增加4.25万吨;线材产量234.12吨,较上期增加0.43万吨。短期来看,随着电弧炉和高炉生产企业逐步恢复生产,预计开工率、产量或呈现小幅增加趋势。

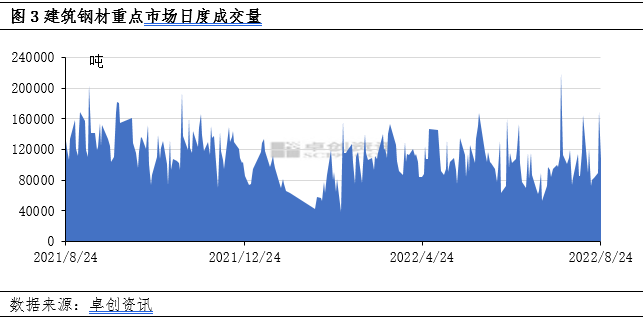

需求面:需求边际好转,整体成交量有所增加。卓创资讯调研部分地区大户成交量,本周各地大户成交有所增加,与上周相比继续增加,累计增加0.235万吨,环比上涨1.05%,同比下跌6.34%。整体来看,本周大部分地区大户成交整体有所增加,主要原因在于期螺下探回升,市场氛围有所好转,整体成交有所增加。下周来看,随着政策端回暖及传统需求旺季即将来临,整体成交或继续增量。

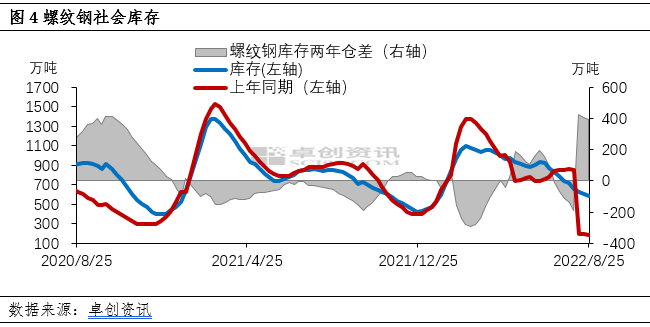

社会库存:社会库存延续消化,目前社会库存处于近三年以来的低位状态。卓创资讯调研,40城市建筑钢材社会库存总量为769.68万吨,较上期减少30.84万吨,环比下跌3.85%。北方钢厂复产,产量增加,但由于下游需求有限,市场补库意愿依旧偏低,仍旧多选择消化自身库存为主,整体来看社会库存延续消化为主。短期来看,南方高温逐步退却,钢厂逐步解除检修减产,产量或有所增加,市场资源缓慢得到扩充,预计建筑钢材社会库存延续消化,但降幅或有所收窄。

成本:原材料价格存支撑。目前生产企业毛利下降,成本不断上升,随着高温天气结束,需求有望恢复,原材料焦炭(2629, 4.00, 0.15%)、钢坯和铁矿(720, 6.00, 0.84%)石价格或偏强运行。

目前建材市场供需双增,即将进入采暖季,生产企业复产积极性较高,社会库存延续消化;随着高温天气结束,需求存改善预期;原材料存上涨预期,市场心态提振。综合来看,短期建筑钢材供需基本面改善,成本支撑上移,建筑钢材价格或偏强运行。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |