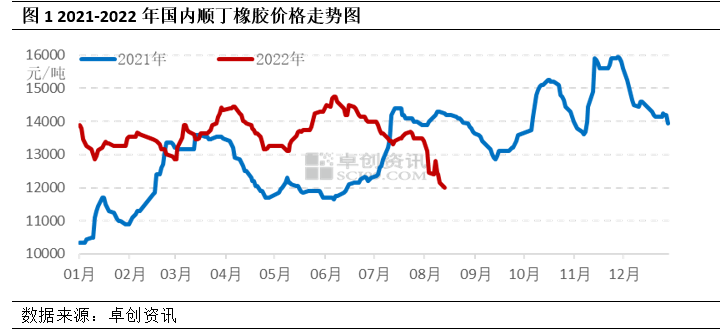

【导语】截止到8月11日收盘,华北地区顺丁市场价格收于12000元/吨,跌至2022年内新低,比年内高点14750跌2750元/吨,主要原因还要回归到供需面来分析。

近期顺丁橡胶

市场价格弱势震荡,跌至年内新低。截止到8月11日收盘,华北市场顺丁橡胶价格收于12000元/吨,跌至年内新低,较年内高点14750元/吨跌2750元/吨,主要原因主要有以下几个方面:第一,近期丁二烯市场价格宽幅向下调整,顺丁橡胶成本坍塌;第二,顺丁橡胶市场供应预期增加利空市场心态,市场看空情绪主导;第三,高温天气影响叠加终端订单疲弱,下游轮胎厂开工低位,需求无明显改善,市场需求持续不佳,对行情形成拖拽。下面就重点来看一下成本及供需面发生的变化。

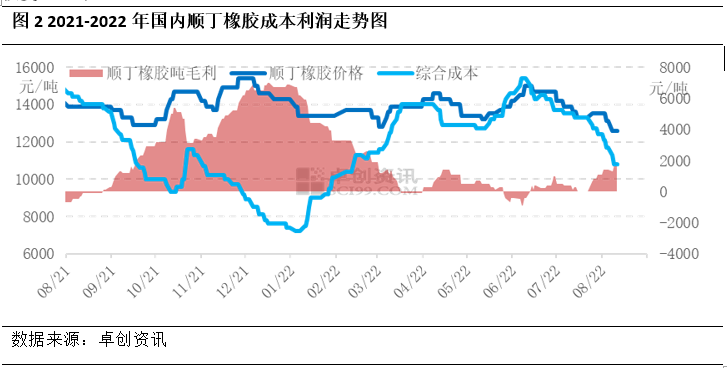

成本利润方面:丁二烯市场价格宽幅下行,顺丁利润空间拓宽。随着卫星石化以及浙石化三期丁二烯投料试车,市场对于后市供应预期偏多,拖累市场价格震荡回落,顺丁橡胶成本坍塌。8月11日收盘,中国高顺顺丁橡胶生产企业日平均毛利润达1800元/吨,较年内低点恢复2700元/吨。

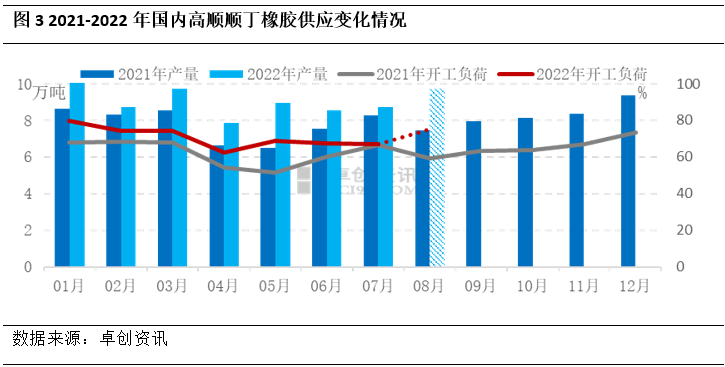

供应方面:7月份中国高顺顺丁橡胶装置平均开工负荷67.07%,较上月下滑0.45个百分点,较去年同期上涨0.68个百分点。7月国内顺丁产量8.745万吨,较上月增加0.225万吨。7月开工负荷调整的主要原因:国营方面,扬子、茂名顺丁装置延续停车,齐鲁、锦州短停;民营方面,蓝德7月5日停车,7月17日重启,山东威特中旬重启;其余装置变化不大。综合计算7月国内高顺顺丁橡胶装置平均开工负荷环比窄幅下滑。

8月来看,顺丁市场整体供应预期增加。扬子顺丁装置延续停车,茂名计划8月中旬重启,山东一套4万吨/年顺丁装置投产,目前运行负荷趋满,总体看顺丁橡胶供应存增加预期。预计2022年8月中国HCBR装置平均开工负荷在75%附近,较7月提升约8个百分点,产量提升至9.7万吨附近。

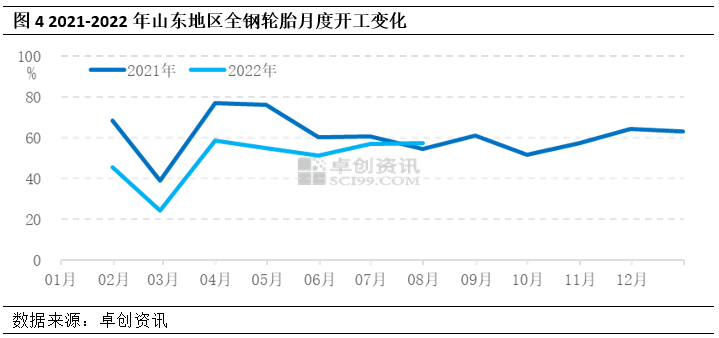

需求方面:卓创资讯监测7月山东地区轮胎企业全钢胎平均开工负荷为57.44%,较上月开工走高0.58个百分点。1-7月平均开工负荷49.86%,同比跌12.44%。7月轮胎厂家整体开工呈现微幅调整变化,月内开工主要表现有:一是本月虽无节假日影响,但是多数厂家维持弱势持稳运行,另外部分厂家仍有短期停产行为,可生产提升动力整体仍不强。二是当前轮胎行业仍处于主动降库阶段,加之整体需求向好支撑有限,更多开工维持谨慎推进。三是市场综合消化能力短期向好改善有限,厂家实际消化支撑带动不强。

8月轮胎开工难改弱势局面,开工方面,微幅调控将是主流。主要影响因素有:一是听闻出口订单不及前期,出口市场的强带动或有所减弱,厂家可排产支撑将受拖累。二是当前产销模式下仍未迎来快速降库阶段,厂家产销压力仍存,谨慎开工将是常态。三是高温季节下错峰生产仍将有所延续,传统高温低产特征仍将存在。

后市来看,短期供需双弱继续施压顺丁橡胶行情。供应预期偏多且8月正值顺丁胶传统消费淡季,顺丁胶行业供需矛盾凸现;另外丁二烯区间走弱,顺丁胶成本坍塌,利好难寻,市场价格或继续探底。9-10月份来看,顺丁胶市场价格或筑底后存在小幅回暖预期,但上行空间或受限。一方面国内丁二烯市场价格或存有上涨空间。同时伴随高温天气过去,下游开工或有小幅提升,且国庆节前或部分下游或有一定备货需求,成本面叠加需求面支撑顺丁市场价格或有上行可能。但另一方面9月山东潍坊一套高顺丁顺丁橡胶装置存试车计划,供应预期继续增多或仍施压价格顶部。因此预计9-10月顺丁橡胶价格或窄幅反弹,但高度有限。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |