本周油脂持续走强,周初以菜油为主力推动油脂价格上行,随着中储在周四、周五轮换和竞价销售,豆棕接力成盘面上涨主力。菜油91价差周内过山车,快速从700附近涨至高点950一线后急速回落,中储轮换首次平价进出打压91价差。菜油现货基差维持高位,远月基差成交火爆,短期盘面大幅上行可能新增进口采购,但距09合约仅剩1个月时间,新增采购恐难赶上。美国参议院通过工业政策法案为生柴产能扩展提升信心,印尼总统访华后李克强总理表示中国将扩大进口印尼棕榈油等优质农产品(6.01 +0.00%,诊股),印尼国内对B40进行道路测试并希望在年底得出结论,短期印尼加速国内棕榈库存消化政策、美豆天气炒作、菜油近月供需紧平衡将成市场焦点。

沿海压榨厂菜籽集中到港库存大幅抬升,3季度后续到港偏低,短期菜粕将跟随美豆天气炒作上行,09合约暂时观望。加拿大农业部上调新作菜籽产量且2301合约直接进口加拿大和阿联酋菜粕可用于交割,4季度传统水产养殖淡季,长期不宜过分看多2301合约,等待逢高沽空机会。

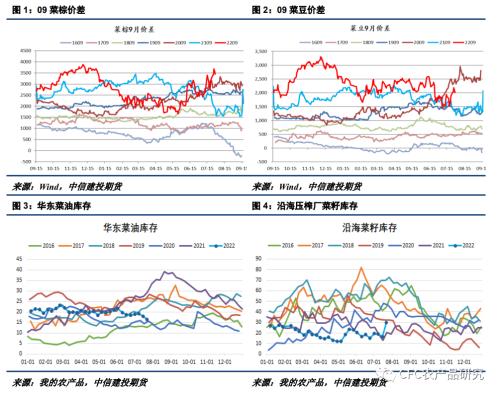

一、品种价差观望为宜

由于印尼取消棕榈油出口税费,国内大量采购印尼棕榈油8月现货,而近期外轮运力问题成市场焦点。东南亚外轮运至国内仅需1周左右,若运力问题可以解决则短期国内棕榈现货基差将承压。印尼总统于7月26日访问中国,双方领导人会面后克强总理表示中国将扩大进口印尼棕榈油等优质农产品。市场传闻中国将增加100万吨印尼棕榈油进口,具体时间并未明确。美豆优良率持续下滑,截至7月24日当周,美豆优良率59%,低于市场预期60%,美豆优良率连续6周下滑。美国工业政策法案为美国生物柴油产能扩张提供支持,亦为美豆提供支撑。关注8月的美豆优良率能否为美豆持续提供天气升水。国内菜油现货基差高企为09菜油盘面提供支撑,华东菜油持续去库,在进口供应偏紧且距离09合约仅1个月情况下基差收敛路径极有可能通过盘面上行实现。短期09菜豆、菜棕价差观望为宜。

二、平价的轮换仍受热捧

本周中储粮新增竞价销售和双向竞价,7月28日竞价销售3440吨2020年三级菜籽油起拍价13608-13818元/吨,起拍价较高全部流拍。7月29日开展53288吨(双边计算)菜油双向竞价,最终成交49224吨,成交率92%。本次轮换仅新疆地区有价差,其余省份轮换平价进出,平价轮换的菜油轮出集中于近月,91价差大幅上行后快速回落。平价进出的轮换菜油终端接受度仍较高也表明当前较为偏紧的现货供应,特别是短缺的加一号毛菜,预估3季度到港数量极低,而迪拜毛菜由于酸价和含磷较高精炼成三菜成本较高,用迪拜毛菜精炼成三菜用于前期还储不具性价比,预计短期菜油基差维持高位。短期关注中储的竞价采销和轮换进展,若持续大量轮换将改变短期供需节奏,对单边及91价差形成较大冲击。

三、加籽新作上调产量

加拿大农业部7月供需展望上调加拿大菜籽新作播种面积和收获面积,新作播种面积上调210千公顷至8667千公顷,单产仍维持2.14吨/公顷不变,上调新作产量45万吨至1840万吨,上调出口量、国内食用及工业用量,期末库存反而下调5万吨至45万吨,继续下调库存消费比至4.8%。虽说萨斯喀彻温省和阿尔伯塔省菜籽播种进度落后于往年正常水平,但两省今年菜籽优良率较好,且两省菜籽产量常年占加拿大菜籽产量比例高达80-85%,不排除后续加拿大农业部继续上调新作单产从而上调菜籽产量的可能。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |