李丹 研客研究院有色研究员

经济周期在很大程度上是一个库存周期,当终端开始主动减库存削订单,铜价是否也要面临消费下滑的负面反馈,这是我们需要警惕的。

核心观点

1. 本轮美国库存周期已进入第二阶段与第三阶段切换的关键时间点,预计美国库存周期可能在Q3由被动补库向主动去库阶段切换。

2. 美国耐用品消费在刺激下提前透支,这些前置消费可能对未来消费的增长产生负面作用,后续家庭消费支出将重点转向服务项目。

3. 2022年以来美国零售与批发库存增速已经超过制造环节,当终端开始主动减库存削订单,不仅将减弱美国当地的工业活动,还将对中国、韩国、越南等经济体的出口产生拖累。

4. 由于铜具有独特的金融属性和工业属性,其走势与很多经济指标高度相关。美国制造业库存、库销比的变化,可能预示着铜价也要面临消费下滑的负面作用。

01

本轮美国库存周期的拐点到了吗?

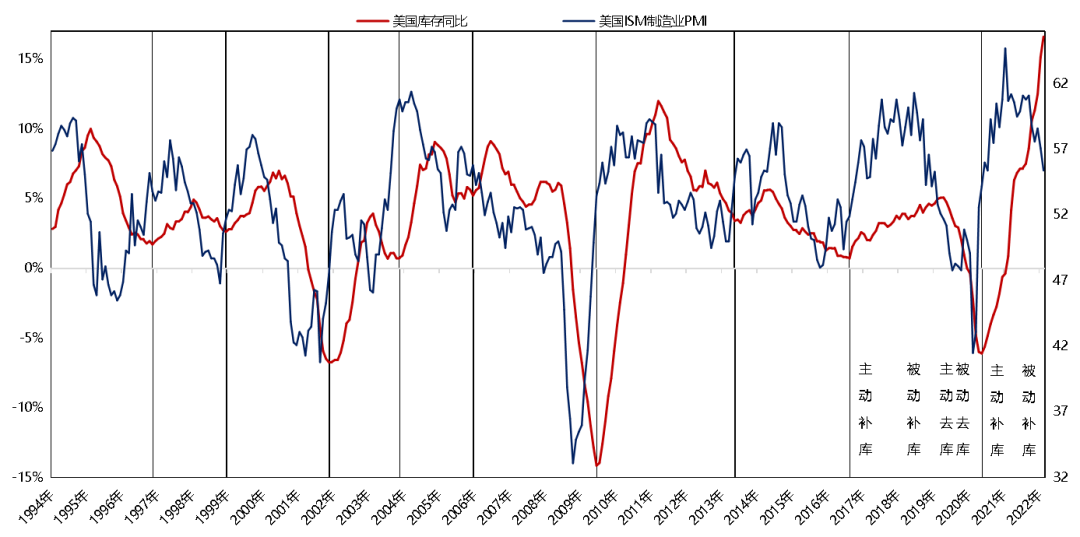

基钦周期是英国经济学家基钦提出的一种为期3-4年的经济周期,也称库存周期。一轮完整的库存周期包括四个阶段:主动补库存—被动补库存—主动去库存—被动去库存。企业库存水平往往会随着供需力量的博弈而形成周期性波动,时间大概是40个月,本轮库存周期启动于2020年年中,目前已进入第二阶段与第三阶段切换的关键时间点。

随着美国经济增速放缓,库存累积至高位(尤其是制造商库存),需求端指标的下降将放缓生产脚步(制造业PMI指标先行),预计美国库存周期可能在Q3由被动补库向主动去库阶段切换,商品消费(尤其是耐用品)可能随之走弱,进而对中国、韩国、越南等经济体的出口产生拖累。

图1:本轮库存周期可能在Q3由被动补库向主动去库阶段切换

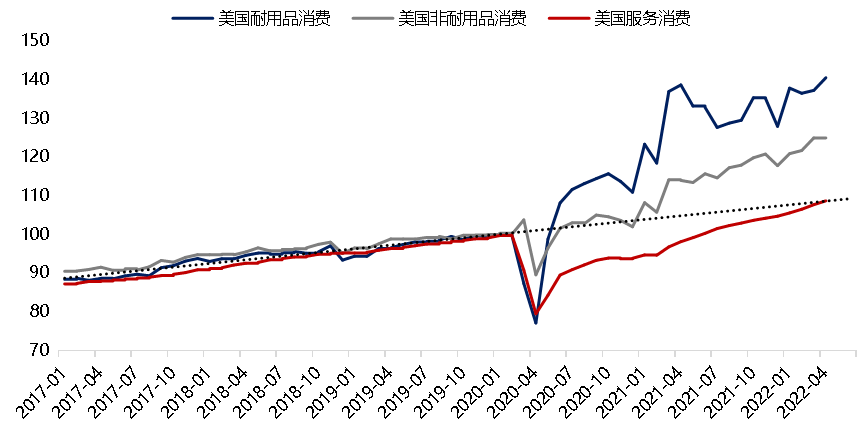

2020年以来,随着量化宽松的开启,美国消费水平快速恢复,耐用品和非耐用品消费增速远超正常趋势水平,尤其是耐用品消费在财政补贴的刺激下提前透支。在美国刺激退潮与加息缩表的背景下,本轮耐用品消费高增行情可能进入尾声,并且这些前置消费可能对未来消费的增长产生负面作用。在美国就业市场修复与薪资持续提升的背景下,后续家庭消费支出将重点转向服务项目,这可能带来通胀压力的进一步释放。

图2:美国制造业的前置消费可能对未来消费增长产生负面作用

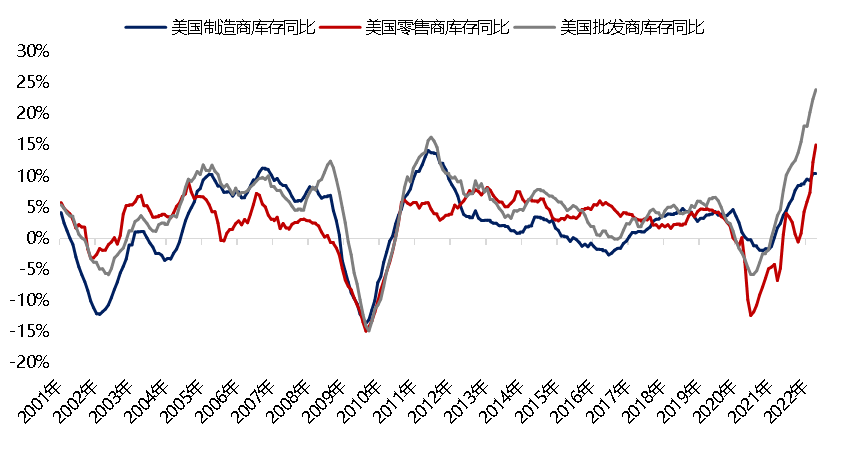

细分来看,疫情前中美贸易紧张局势促使公司大量备货,库销比在2018年以后缓慢抬升。疫情爆发后全球供应链受阻、消费受到宽松政策刺激、以及通胀快速抬升,企业备货需求旺盛,同时大量的库存被积压在运输链条,我们可以看到各个环节库存大幅攀升,同比增速已经是历年高位,2022年以来零售与批发环节增速已经超过制造环节。

图3:目前美国零售与批发库存增速已经超过制造环节

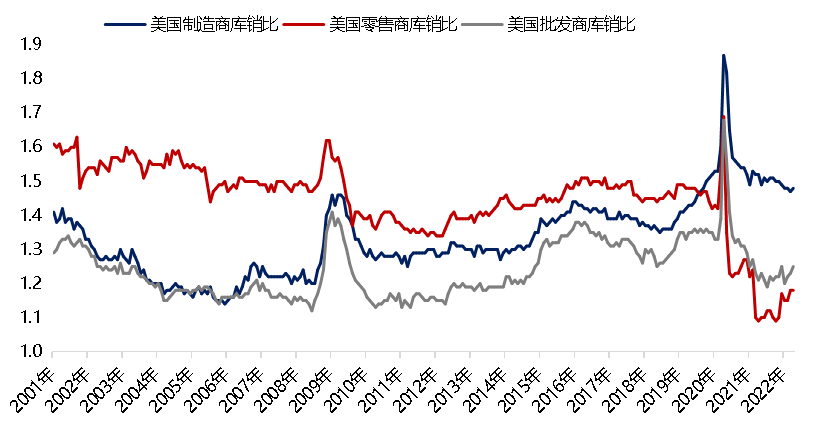

而随着运输链条上的库存逐步转移至批发商和零售商,叠加货币紧缩政策对消费的抑制,预计批发商和零售商将开始面临库存累积的压力,即便从库销比来看仍未达到疫情前水平,今年衰退的概率还很低,但库销比向上的趋势已经出现。

图4:库销比尚未给出衰退信号,但向上的趋势已经出现

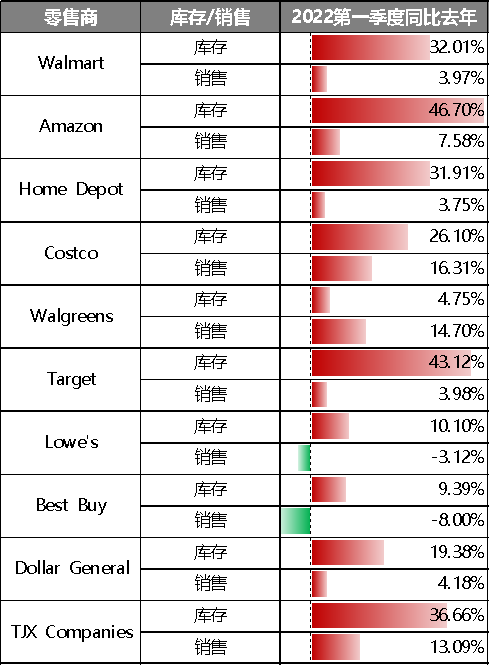

商业周期(经济周期)在很大程度上是一个库存周期。根据北美主要零售商的库存和销售数据,2022年一季度库存增速远大于销售增速,供需的错位导致Target、Walmart, Amazon等零售商开始考虑削减订单和降价销售。当终端开始主动减库存削订单,不仅将减弱美国当地的工业活动,还将对中国、韩国、越南等经济体的出口产生拖累。企业库存周期的变动可能加速商业周期的发展,这是我们需要警惕的。

表1:美国零售商面临较为严峻的供需错位问题

02

铜价的拐点到了吗?

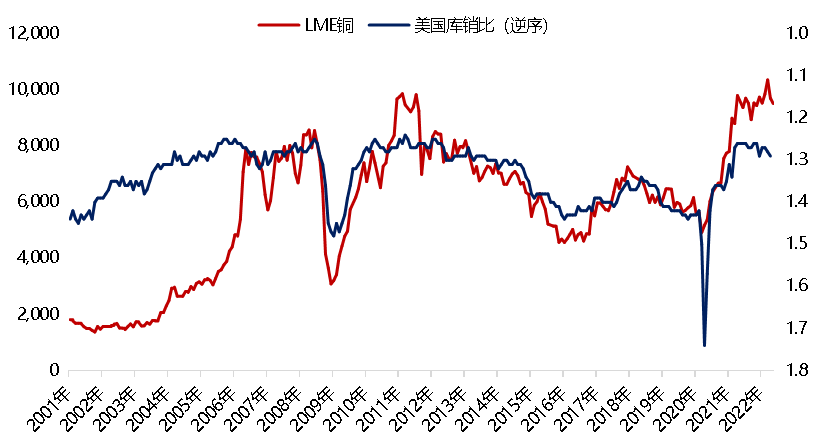

由于铜具有独特的金融属性和工业属性,其走势与很多经济指标高度相关。铜价与美国库销比变化周期的趋势高度一致,当下游需求逐渐提升时,库销比往往会下降,而库销比的回升,往往意味着下游需求的边际走弱。目前美国总库销比仍在较低位置,但其上行趋势已经出现,铜价可能也要面临消费下滑的负面作用。

图5:铜价与美国库销比变化周期的趋势高度一致

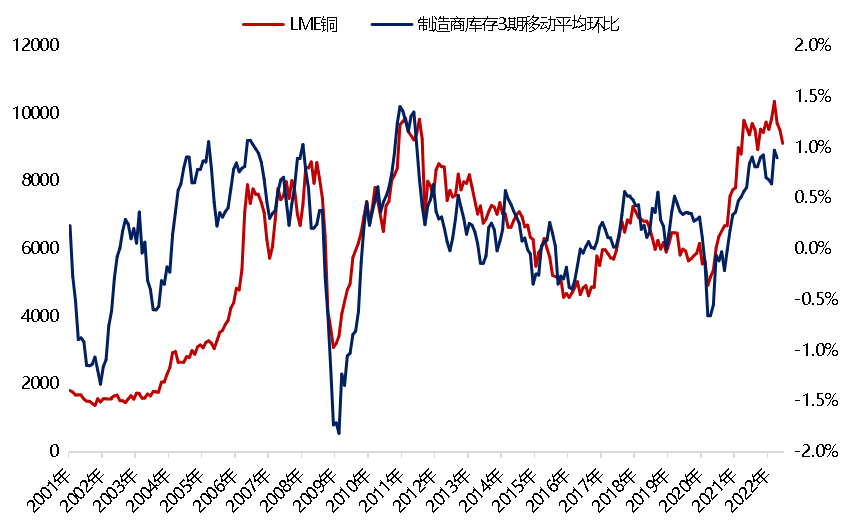

由于铜的消费主要集中在耐用品,美国制造商库存指标与铜价具备比较高的正相关性。目前美国制造商库存环比增速逐步开始放缓,随着库存周期的切换,企业开始主动去库意味着铜消费可能面临较大的下行压力。

图6:美国制造商库存标与铜价具备比较高的正相关性

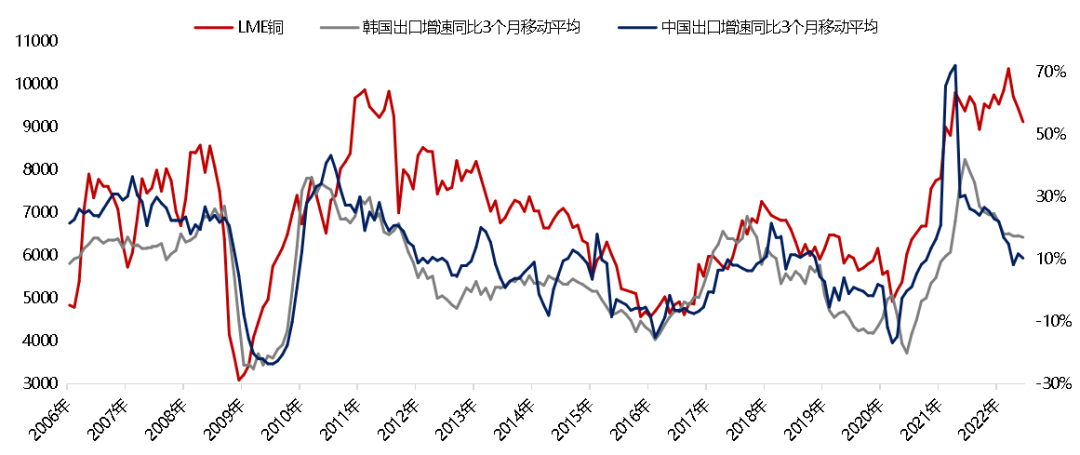

铜价与韩国出口指标呈现较高的相关性,韩国出口品种多样化和经济的开放化,其出口数据一直被市场看作全球贸易的风向标。目前韩国出口的拉动主要在石油、化工等商品拉动,而汽车、精密仪器等制造需求相关的商品拉动力度则在下降。疫情前中、韩的出口增速已经进入下行通道,经过新一轮库存周期的轮转,当海外需求进入下行通道,中国、韩国等经济体的出口增速可能进一步放缓。

图7:中、韩等经济体的出口增速可能进一步放缓

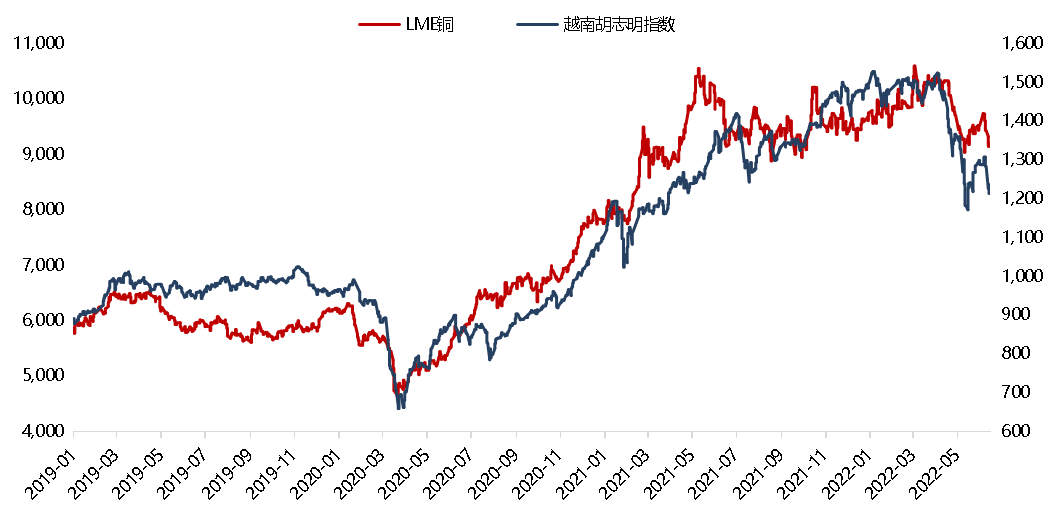

越南经济属于典型的外向型经济,承接了大量来自于美国、欧洲的需求,当美联储开始加息收缩流动性,以越南为代表的新兴市场在面对全球总需求下滑的同时,还要面对资本外流的压力,这将对越南的经济与出口产生负反馈。

图8:全球总需求的下滑将对越南的经济与出口产生负反馈

本轮美国库存周期已进入第二阶段与第三阶段切换的关键时间点,预计美国库存周期可能在Q3由被动补库向主动去库阶段切换。美国耐用品消费在刺激下提前透支,这些前置消费可能对未来消费的增长产生负面作用,后续家庭消费支出将重点转向服务项目。

2022年以来美国零售与批发库存增速已经超过制造环节,当终端开始主动减库存削订单,不仅将减弱美国当地的工业活动,还将对中国、韩国、越南等经济体的出口产生拖累。由于铜具有独特的金融属性和工业属性,其走势与很多经济指标高度相关。美国制造业库存、库销比的变化,可能预示着铜价也要面临消费下滑的负面作用。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |