【导语】

2022年轮胎市场面临着成本承压、供需双弱、库存高位的局面,其中需求弱势是制约库存高位短期难破的主要因素,而需求弱势叠加成本高位又是制约生产能力提升的主要因素。与往年不同的是,五一假期国内停产企业数量较往年多,且停产天数亦较往年长。不难看出,面对弱势需求和高成本压力,轮胎企业通过调整产能释放力度来缓解库存压力。

关键词:成本承压 供需双弱 库存高位 拐点

产能释放力度减弱 供应减少

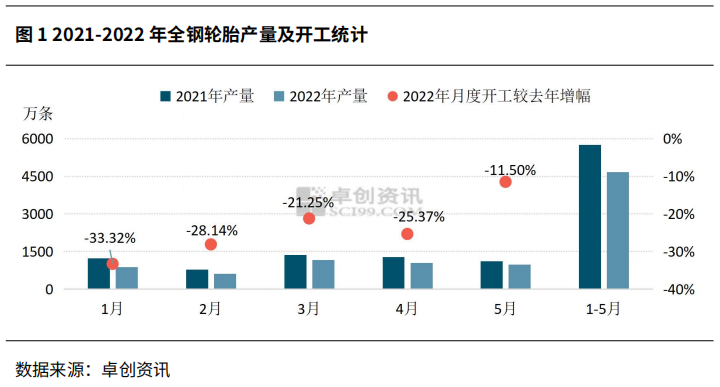

2022年,中国轮胎市场呈现出与往年不同的疲软表现,一方面是元旦后轮胎企业较早的暂停部分产线,轮胎产量出现较大幅度的波动,同比降幅接近30%,月度开工负荷仅有五成,较去年同期下滑33.32个百分点;另一方面是传统3月提产冲量的月份暂时搁浅,物流运输环境的改变对原料供应的及时性及轮胎订单交货的连续性造成不同程度的影响,轮胎企业产能释放力度减弱,3月产量1170.16万条,较去年同期下滑接近15%,月度开工仅六成左右,较去年同期下滑21.25个百分点。再者是五一假期停产的轮胎企业数量较往年多,且停产天数亦较往年长,卓创资讯粗算假期停产影响全钢轮胎产量约有76万条,监测5月产量约有1053.53万条,较去年同期下滑5.42%左右,月均开工均不足六成,较去年同期仍有11.5个百分点的差距。整体来看,1-5月全钢轮胎累计产量同比下降17.53%。

轮胎价格涨幅抵不过生产成本涨幅

近两年轮胎原材料中除了胶料天热橡胶

、合成橡胶价格偏高位震荡运行外,辅材炭黑、助剂、钢帘线等价格持续走高。进入2022年,轮胎企业单月生产成本均超过870元/条,其中5月超过890元/条,较去年同期涨幅4.1%。轮胎企业除了承受着原材料带来的高昂成本外,还承受着物流运输上涨以及企业运营增加等多方面的成本压力。尽管国内大部分轮胎企业通过调涨轮胎价格以平衡利润空间,缓解高成本压力,然终端需求跟进不足,轮胎贸易环节货源传导不畅,加之3月中下旬以来货运环境改变面临的阻力,轮胎价格欲涨难涨,整体涨幅依旧抵不过生产成本的涨幅。

弱势需求反向压制高位库存的消耗

2022年春节后轮胎市场稳步恢复,替换市场各个环节接盘意向较强带动货源的流通。加之代理商订货会的较强助推,阶段性促销政策对自上而下的货源流通形成较强刺激。同时,节后轮胎企业产能释放提升缓慢,库存新增速度低于去库速度,2月期末库存达到近五月的低水平。随后弱需求、低开工、强成本以及高库存的压力延续至4月份,贸易环节货源流通不畅、降库受阻,弱化上游轮胎生产企业销库的能力,整体库存高位难破。同时对轮胎价格端上涨形成拖累。

整体来看,二季度即将结束,国内轮胎市场所面临的“双高、一弱一低”(双高是高成本、高库存;一弱是弱需求;一低是低开工)局面虽未见明显改善。但展望三季度,卓创资讯认为国内轮胎市场将进入触底反弹后企稳的恢复期。

供应端来看,原材料生产成本及运营成本仍处高位,对轮胎产能释放力度形成抑制。倘若三季度原材料价格高位企稳,轮胎企业之前平衡成本的措施效果若在下半年有所体现,轮胎开工或有所提升。同时物流运输环境稳步改善的助推下,为弥补前期产销空缺以及订单交付所呈现的隔月增降不均表现,轮胎企业在确保供应充足情况下,高位库存将进一步缩减,从而增强产能释放的信心。

需求端来看,随着国家一系列刺激消费、利好货运行业等相关政策的推出,重卡市场重拾消费信心。同时双碳目标的推进也必然会促进部分老旧柴油货车的换代升级,推动重卡市场的向好发展,利好全钢轮胎配套需求的放量。基建工程的纷纷上马将对重卡和其他商用车辆产生长远的需求,轮胎消耗的进程或将加快,加速轮胎贸易环节货源流通。同时三季度由于天气炎热,轮胎进入快速损耗期,增加维修市场对轮胎的需求。全球供需缺口依然存在,中国轮胎出口较强韧性犹存。同时海运费下降、欧盟市场的重归以及出口成本压力的下降,叠加国家出口政策的保障,中国轮胎的国际市场上仍存较重份额。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |