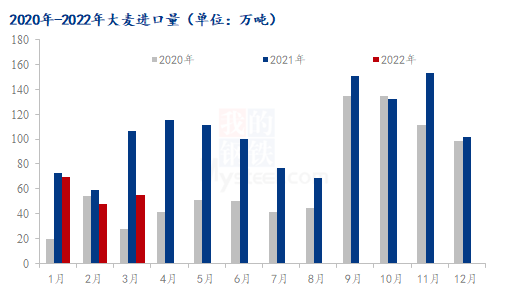

图1 2020年-2022年中国大麦进口量对比

图1 2020年-2022年中国大麦进口量对比

进口数据统计显示2022年3月份中国进口量为54.94万吨,金额为184129245美元。较去年同比减少48.43%,环比增加14.17%。1-3月份累计进口172.47万吨,同比减少27.74%。

2022年3月海关进口数据按国别统计 | ||||

国别 | 数量(万吨) | 金额(美元) | 占比 | 1-3月累计(万吨) |

阿根廷 | 38.27 | 127375856 | 69.66% | 64.45 |

加拿大 | 8.14 | 27598016 | 14.81% | 63.94 |

法国 | 6.57 | 23549032 | 11.96% | 27.92 |

哈萨克斯坦 | 1.28 | 3540798 | 2.34% | 2.41 |

俄罗斯联邦 | 0.66 | 2029854 | 1.20% | 1.37 |

乌克兰 | 0.01 | 35689 | 0.03% | 12.39 |

总计 | 54.94 | 184129245 |

2022年3月,我国大麦的主要进口国为阿根廷、加拿大、法国、哈萨克斯坦,这四个国家的进口量占到总进口量的98.77%,其中3月份阿根廷大麦进口38.27万吨,同比增长47.5%,环比增长46.12%。1-3月累计进口63.94万吨,加拿大大麦进口8.14万吨,同比减少43.7%,环比减少80.3%。累计进口64.45万吨。法国大麦进口6.57万吨,同比减少68.21%,累计进口27.92万吨。哈萨克斯坦进口1.28万吨,同比减少74.85%,环比增加31.96%,累计进口2.41万吨。俄罗斯联邦进口0.66万吨,同比减少10.81,环比增加1.24%,累计进口1.37万吨。

1、2月份我国大麦进口量骤减,3月份稍有回升,但同期来看仍有差距。Mysteel农产品认为主要有供应、需求两方面原因:

1、需求端:市场需求减少

饲料需求,由于国际大宗农产品价格全线上涨,大麦作为玉米

替代品,价格方面基本无优势,饲料市场抵触心理较强,几无订单。酿造需求,麦芽厂、酒糟厂前期普遍观望,消耗年前库存为主。后期随着市场价格不断攀升高位,麦芽厂维持刚需补货,按照订单随用随采,加之新冠疫情影响,部分麦芽厂开机率偏低,所以国内市场对大麦的需求整体呈现偏弱状态。导致贸易商订货普遍谨慎,1-2月份整体进口量低位。

2、供应端:粮食进口受限

自2月底俄乌冲突以来,粮食外盘报价上涨,各国采取相应粮食出口限制来保护粮食安全,导致国内大麦供应链更加紧张,加之新冠疫情影响,远期订货周期不定,市场货源减少。。

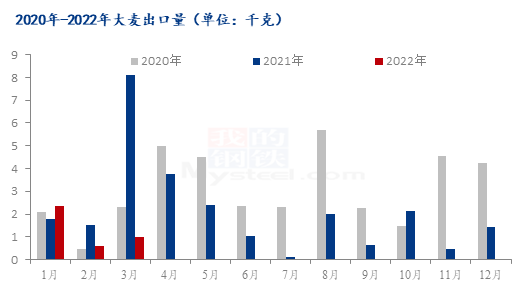

下面我们再来了解一下我国大麦的出口情况,我国大麦小范围种植自产自销为主,且价格方面与进口大麦相比没有竞争优势,所以出口量较小。

图2 2020年-2022年中国大麦出口量对比

图2是根据海关数据网站统计的2022年3月出口数据。3月份我国大麦出口量为1.002吨,较去年同比增加环比增长67%,同比下降87.62%。出口国家为加拿大和美国,分别占比61.97%和38.02%。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |