图1

导语

2022年一季度再生PP价格重心上涨,但在前两个月价格表现相对平稳,上涨行情的形成主要集中在3月份。3月份在下游刚需逐步回升,叠加新旧料价差持续拓宽等利好因素支撑下,报盘出现多次调涨。二季度来看,需求预期减弱,报盘或惯性下调。

1-2月平稳观望,3月份多次调涨

进入2022年以来,再生PP受下游制品企业新增订单较少制约,出货压力较大,价格延续2021年低位水平,即6650元/吨。即便春节归来后,下游需求跟进缓慢,企业生产积极性不高,主动报盘意向较低,多数仍延续节前价格。但进入3月份之后,在下游开工率逐步回升,叠加新旧料价差持续拓宽等因素带动下,报盘进入上涨通道。

图1

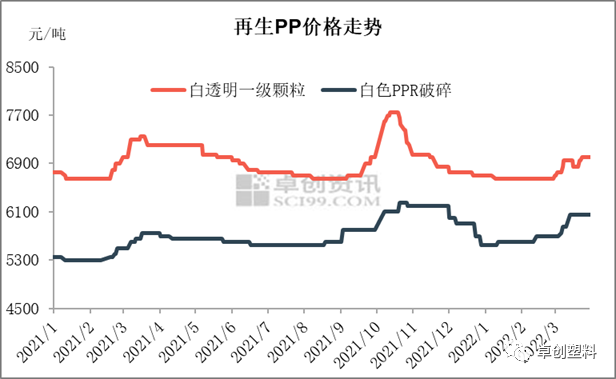

根据卓创资讯估价数据显示,再生PP山东市场白透明一级颗粒在一季度末价格收于7000元/吨,整体上涨350元/吨,涨幅在4.48%。江苏市场白色PPR破碎料一季度末价格收于6050元/吨,上涨500元/吨,涨幅高达9.01%。

刚需向好,叠加新旧料价差拓宽推动

3月份下游刚需逐步释放,带动场内交易活跃度。1-2月份PP下游行业开工率偏低,即便春节后下游制品厂陆续启动,但部分中小型制品企业新增订单较少,且对节后行情预期有限,普遍选择优先消化自身原料库存。进入3月份之后,下游注塑、拉丝行业开工率继续回升,另外多数下游企业原料库存已消化至低位,进入集中补充库存阶段,场内需求逐步释放。卓创资讯数据显示,3月份再生PP样本企业成交量环比上涨高达123.67%。

图2

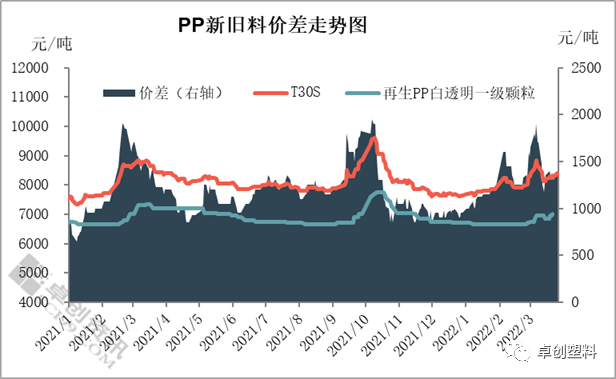

一季度PP新旧料价差持续拓宽,进一步提振再生PP需求量。3月PP新旧料平均价差拓宽至1461元/吨,较2月上涨6.41%,其价差已连续3个月上涨,再生PP低价优势凸显。其中在3月上旬,新料PP报盘出现大幅上涨,新旧料价差一度拓宽至1900元/吨,位于近两年价差的高位水平,在此带动下再生PP询盘量明显增加,其主流报盘出现多次调涨。

图3

二季度供需矛盾加大,价格存下行概率

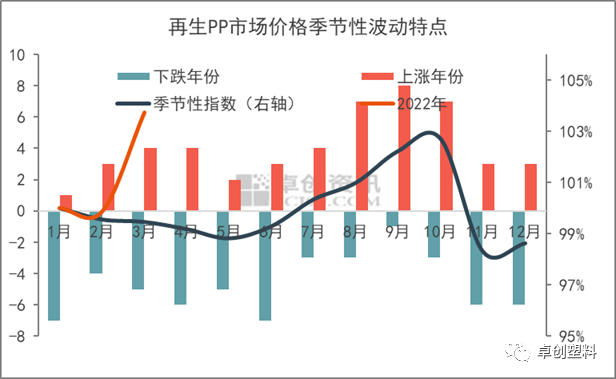

通过近十年再生PP市场价格的季节性波动特点来看,二季度属于传统淡季。从涨跌概率来看,下跌的月份明显大约上涨的月份。通过再生PP长周期价格波动特点来看,二季度价格整体偏弱,下行概率较大。

图4

进入4月份之后,下游制品企业新增订单较少,再生PP出货压力不断增加,企业心态趋弱。二季度分别来看:需求方面,下游注塑、拉丝行业订单难有较大改善,对再生PP延续压价限收态度。供应方面,企业出货承压后库存压力增加,短线或通过灵活调整开工负荷以环节库存压力。但鉴于目前开工负荷不及去年同期,短线下调空间有限,供应方面存一定压力。成本方面,颗粒出货承压后将压力向上传导,破碎料在出货转弱后价格或小幅松动。替代品方面,目前新旧料价差已缩窄至1200元/吨,短线PP或延续窄幅调态势,再生PP低价优势减弱。

综合以上分析,二季度再生PP供需矛盾加大,价格或弱势下行。下游需求惯性转弱,供应存一定压力,叠加新料利空因素,再生PP出货压力不减,价格或承压下行。届时企业心态出现分化,实盘成交偏灵活。

文|石蓝

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |