标题:

高斯分布示例

[打印本页]

作者:

龙听

时间:

2022-4-22 11:05

标题:

高斯分布示例

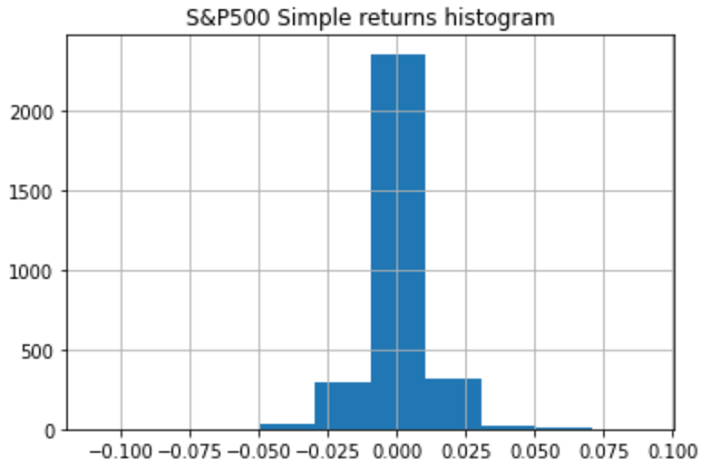

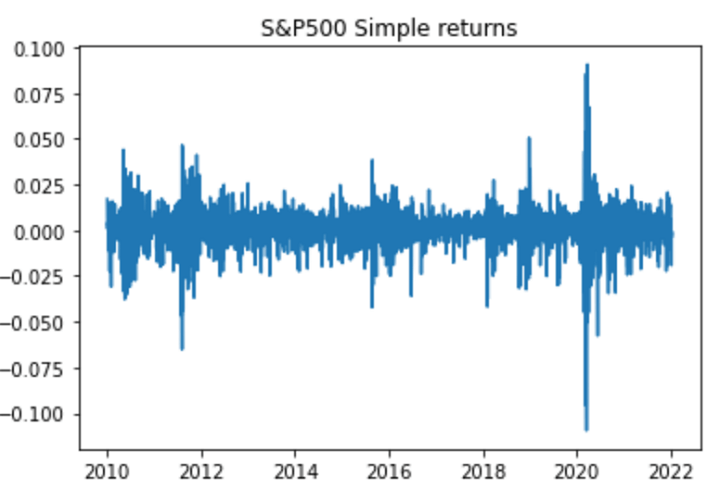

然而,正如我们从以下两张图表中看到的那样,标准普尔 500 指数回报的异常值比预期的要多得多。

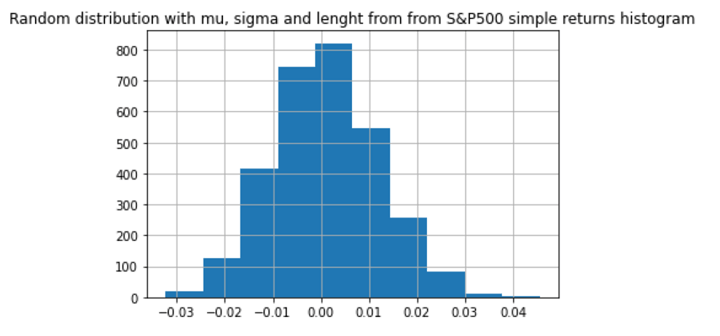

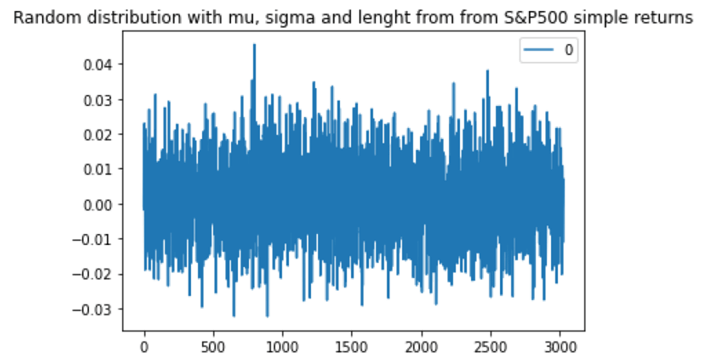

如果我们创建一个与标准普尔 500 回报具有相同均值和标准差的随机序列,我们会看到随机标准分布被包含在内,回报的实际分布变得有点狂野。

金融界充满了聪明才智,当我们在市场上发现如此多的繁荣和崩溃时,从逻辑上讲,他们意识到模型有问题,他们开始用 GARCH、FIGARCH 等其他模型修补理论。

老实说,当我阅读 Mandelbrot 时,我一直在思考托勒密的地心说体系,当有人发现不符合该模型的证据时,托勒密就提出了挑战它的日心说模型的新理论。

好吧,如果你已经做到了,亲爱的读者,我相信曼德布罗的书《市场的(错误)行为》不会让你失望。

似乎很明显,旧的金融模型即将结束,其他理论和模型正在出现,可以帮助我们理解甚至控制风险。

至少在本书出版时,Mandelbrot 对机器学习的未来似乎并不乐观。我特别相信这是一个必须探索和理解的领域。

然而,他提出了一种颠覆性的数学——不是新的——仍在开发中,可以帮助我们更好地理解金融操作的风险。

欢迎光临 龙听期货论坛 (http://www.qhlt.cn/)

Powered by Discuz! 7.2