在之前的2022年LPG年报《花落春仍在》中,我们认为LPG今年国际市场受天然气影响而维持宽幅震荡,美国丙烷供给因美天然气旺盛出口需求而有较高确定性增长,但另一方面高PDH产能投放使得国内受进口成本支撑较好,季节性波动仍会淡化。目前来看,2月下旬以来俄乌冲突的全面激化使得油气市场大幅攀升以重新定价极端情形,而国内在春节后码头库存总体下滑,炼厂气外放量维持平稳,使得卖方撑市能力较好。因此同样是海外驱动上行,但相较于去年夏季国际市场的暴涨,国内进口利润并没有出现大幅下滑,反而较去年四季度水平有所回升。

在3月9日随着俄乌谈判消息和欧佩克表达进一步增产意愿后,原油出现战争爆发以来最大单日跌幅,LPG盘面在经历对原油的连续跟涨之后,其自身因素对盘面的影响将重新放大,后续市场在LPG逐渐进入淡季行情,民燃刚需削弱后,高油价和天然气价对其影响或发生变化。

去年LPG主要有两轮大幅上涨,分别是5-7月和9月,这一过程中较天然气比价较为平稳,但与原油比价呈现出PG偏强的趋势,反映了去年的上行过程中以供给端驱动为主。在22年1月中旬LPG开始止跌转涨,并于24号俄乌战争爆发后大幅拉升达到历史高位。今年这轮上涨中与油气比价走势却迥异于去年两轮上涨,已经持续高位的丙烷进一步上行乏力,与布伦特比价有下滑趋势。

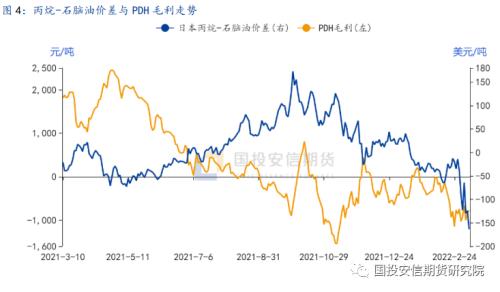

对原油跟随更为紧密的石脑油在2021全年基本对丙烷形成成本优势,其价差与PDH毛利总体呈反向走势,使得成本端压力难以向终端传导。去年年末以来,高位运行的PG开始回落,被国内终端消费疲弱抑制的丙烯价格使得我国国内化工需求有较强收缩预期,持续微亏的PDH毛利或需要通过开工率下滑或淡季后丙烷下行来进行修复。但进入2022年后布伦特相对走强使得石脑油成本优势持续收缩,尽管目前由于丙烷暴涨,PDH毛利仍处于亏损状态,但由于石脑油的同步上涨,后续成本端压力向丙烯传导可能大大增强,我们认为进口成本对国内市场的支撑在石脑油再度出现明显成本优势前仍较为稳固。

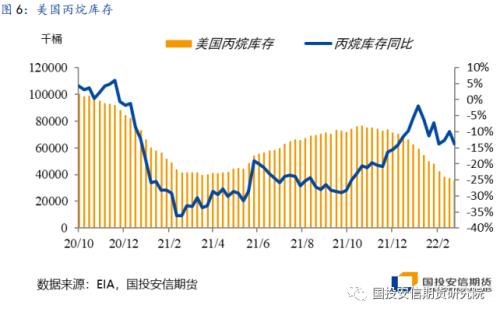

由于LPG在需求结构上化工占比较天然气更高,尤其是国内在近年的装置大量投产后,消费中过半属于化工消费。至2021年末,国内投产PDH产能为943万吨/年,而2022年是国内PDH投产大年,全年计划投产产能685万吨/年,即使不考虑下半年投产从而确定性较低的装置,也有325万吨/年,而国内年LPG进口量自过去的2000万吨/年左右,在21年骤升为2442万吨,若保持21年开工水平的情况下,只考虑上半年投产PDH装置,也将带来280万吨的理论进口需求增量。另一方面,全球主要供给增量来自美国,在EIA最新预估,美国丙烷产量从21年的2.12百万桶/日增长为22年的2.19百万桶/日,年内供给增量为213万吨左右。考虑到21年欧佩克维持着相对平稳的增产节奏下,美国丙烷库存仍以低于同期的水平进入旺季,那么在美国增量仍略低于国内潜在进口需求的情况下,同时年内由于美国天然气出口窗口将持续打开,其国内增量需要整个淡季逐步兑现,那么短期内国际市场至少是很难回落到比去年同期更为宽松的局面的。国际丙烷在对高油价跟涨幅度较弱,但跟涨时间或更长,短期内政治风险缓解使得原油大幅回落后,PG自身或跟跌幅度较小,其淡季压力需要更长时间累积,等到美国增产落实或其库存修复后,才能得到兑现。

就盘面来看,在LPG主力成为转移为仓单有效期接近一年的2204合约后,盘面的估值逻辑不再受短期的最廉现货和交割贴水所限制,而维持市场在当前价位运行的主要因素是高度不确定性的政治冲突,因此很难讨论短期盘面估值的上下限。在价格回到2月初冲突爆发之前,盘面或较现货更快跟随原油波动,在等待政治事件逐渐明朗化之前,盘面宽幅震荡,以观望为主。而目前高绝对价位由于现货端PG/原油比价有望走强,同时22年度新仓单问题会在月末更加激化,我们认为可关注盘面贴水走阔时正套策略,以及在冲突爆发前,市场已较为站稳的5500元/吨价格支撑位。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |