近期受国际局势影响,国际原油大幅走高,相关油化工产品相继走出年内新高。对乙二醇来说,2022年以来国内多套装置投产,供应压力明显提升,华东主港库存持续攀升,累库压力下,乙二醇价格走势与油价劈叉,导致油制加工利润亏损加剧,随着亏损的扩大近期交易逻辑转移到低估值下的修复上来,乙二醇快速修复年后的跌幅,后市运行逻辑焦点为何?

一

原料持续突破,乙二醇成本支撑增强

市场对于俄乌局势可能引发供应中断的担忧加剧,在乌克兰局势没有彻底缓和前,伊朗问题能否提前落地也是重大变量。地缘政治影响下,近期国际原油持续拉涨,布油最高攀升到139.13美元/桶,创2008年以来的新高。同时煤炭在消息影响下,价格再次回升至节后高点。

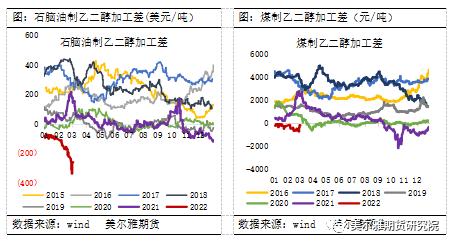

目前国内乙二醇产能基数为2171.1万吨,其中煤制乙二醇产能基数调整至767万吨,占总产能的35.33%;油制装置1132万吨,占总产能的60.43%;MTO制仅占比4%左右。从产能占比来看,乙二醇受煤油制占比较大,随着煤油价格的上涨,油制乙二醇加工利润不断恶化,石脑油制乙二醇加工差低达-336美元/吨,煤制乙二醇加工利润亏损波动较大,煤制乙二醇加工差最低达-750元/吨。低估值下的乙二醇成本支撑明显变强,随着石脑油制乙二醇亏损加剧,近洋装置有较大的降负预期。

二

国内装置降负预期不强,但海外减产预期下乙二醇供应边际环比变好

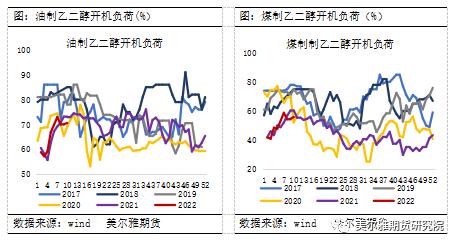

春节之后国内多套装置投产,如镇海炼化,山西美锦,2月份的国内产量达到121万吨,创历史新高。截止3月3日,国内乙二醇平均开工负荷约为64.98%,其中非煤制乙二醇开工负荷约为70.32%,煤制乙二醇开工负荷约为55.28%。装置方面,新杭能源检修最后一条线,扬子石化30万吨装置检修叠加部分一体化装置的负荷调整,国内乙二醇开机负荷调整幅度不大。

随着石脑油制乙二醇亏损加剧,海外装置有较大的降负预期。台湾南亚4号线72万吨装置原计划8月份停车,目前停车计划有提前至4月的概率;中纤3号线的24万吨装置,1月下旬停车,预计3月中旬重启;伊朗Farsa40万吨的装置因故三月份发货取消;美国壳牌3号线25万吨的装置计划于3月份停车检修。海外装置降负减产预期下,乙二醇进口缩量预期明显,国内供应边际或将环比变好。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |