导语

2月节后归来,聚乙烯行情短暂上涨,行情随后高位回落,持续震荡下行,各产品价格基本回归至节前的震荡行情。需求逐渐回升中,带动高位库存压力有所缓解。预计3月国内聚乙烯市场价格偏强震荡为主,LLDPE主流价格在9000-9200元/吨。

国内PE市场涨后回落

2月节后归来,聚乙烯行情短暂上涨,行情随后高位回落,持续震荡下行,各产品价格基本回归至节前的震荡行情。主要利空原因在于,节日期间石化库存增量明显,社会库存及港口库存也持续累积。下游需求整体偏弱,节日期间,各产品需求降至年内低点,元宵节前,终端生产企业开工处于缓慢回升中。北方下游企业,受冬奥会影响,开工进度较慢。直至冬奥会结束,对下游制品企业约束减弱,下游制品企业开工逐渐恢复至正常水平,对原料需求有所提升。

石化库存压力有所缓解 但依然位于高位水平

2022年2月25日主要生产商库存水平在90.5万吨,较前一工作日去库7万吨,降幅在7.18%,去年同期库存大致在86.5万吨。

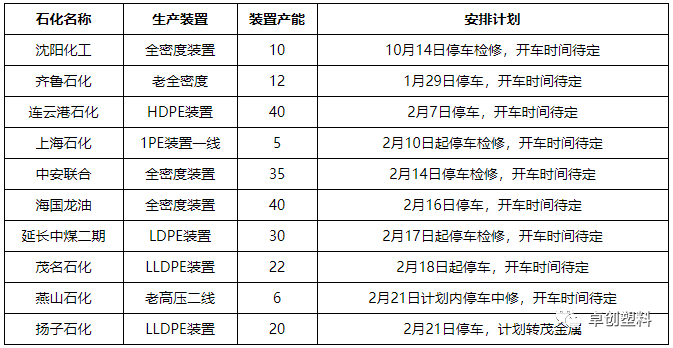

石化装置检修动态

表1 国内聚乙烯装置检修统计

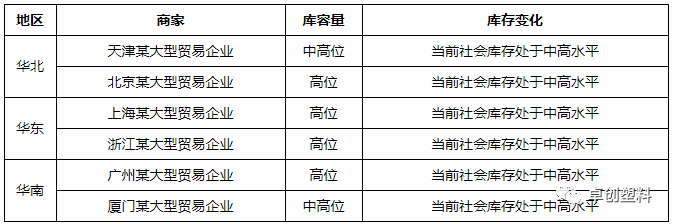

市场库存有所累积

表2 聚乙烯社会库存现状统计

本月PE市场价格涨后回落,商家出货阻力较大,下游企业复工较为缓慢,整体成交情况偏弱,社会库存方面整体有所累积。

2月25日下游企业生产情况:

表3 聚乙烯下游开工统计

当前农膜需求部分有所提升。地膜方面需求有向好趋势,订单陆续跟进,经销商陆续下单,部分工厂订单稍有累积,开工在5-6成,个别大厂开工稍高。棚膜需求平淡,订单跟进有限。PO膜方面来看,高端膜处于需求淡季,厂家订单跟进不畅。

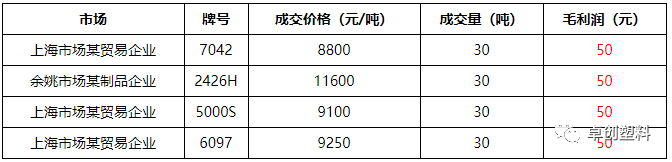

毛利价差对比

2月25日贸易商毛利核算:

表4 聚乙烯贸易商毛利统计

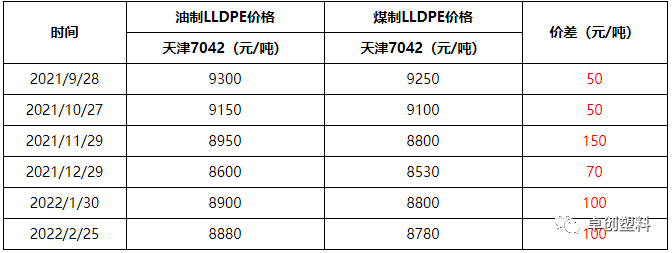

油制煤制价差

表5 聚乙烯煤油制价差统计

总结:

综上所述,预计高油价支撑下,3月国内聚乙烯市场价格偏强震荡为主,LLDPE主流价格在9000-9200元/吨。基本面来看,供应量有所增加,连云港石化、海国龙油等石化装置即将开车,装置检修逐渐减少。库存方面来看,虽然石化库存减量明显,且国内部分石化下降上游裂解装置的开工负荷,一定程度上缓解了节后石化库存压力,港口库存方面及社会库存方面虽有下降,但整体依然较高。下游需求开工逐渐恢复至正常水平,对原料采购需求有所增加。

文|卢锡龙

来源|卓创资讯

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |