图1

导语

春节归来两周,PVC(8572, -7.00, -0.08%)市场波动较大,整体冲高回落,市场运行逻辑逐步由宏观向现货基本面转变,短期PVC基本面仍延续季节性偏弱,市场暂无明显驱动,预计PVC市场将区间整理。

PVC:冲高回落 短期成交放量

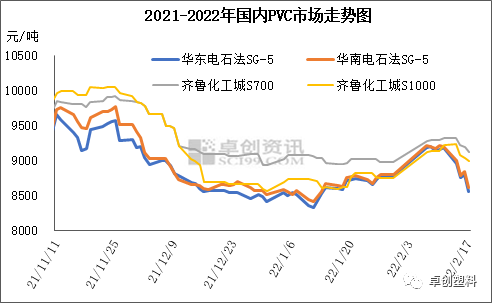

春节归来,PVC市场第一周价格上行,华东SG-5主流成交最高达到9200元/吨左右,较春节前最后一个交易日上涨420元/吨,涨幅4.78%,但进入本周,现货价格高位回落,周内华东SG-5最低在8550元/吨左右,较上周高价下跌650元/吨。

图1

节后归来两周,PVC市场价格冲高回落,主要是受宏观气氛影响。节后PVC市场季节性累库,PVC供应端开工平稳,但需求端处于复工阶段,终端下游企业开工提升需要时间,所以节后华东/华南仓库库存不断增加,PVC基本面偏弱。

而节后PVC价格大幅上行:一方面春节假期原油市场大涨,节后能化产品普涨;二是,在稳增长预期下,市场对节后基建等预期相对乐观,所以节后PVC期货走高,贸易商报盘跟涨,但终端下游部分尚未开工,市场成交不佳。所以节后第一周价格上行,主要是因为宏观支撑,但PVC基本面偏弱,价格继续上行存在阻力,加之市场宏观气氛转弱,PVC期货高位回落,贸易商点价出货为主,现货下行幅度较快,随着现货价格走低以及终端下游开工逐步提升,本周成交大幅放量,华东地区为例,本周成交在10万吨以上(包括贸易商之间流转)。

短期市场走势:基本面变化不大 市场驱动不足

节后PVC市场虽然经历了涨后回落,但PVC基本面并未出现明显变化,PVC市场的运行逐步由宏观驱动转向现货基本面。短期PVC基本面阶段性供大于求,但随着终端下游开工逐步提升,基本面并无明显矛盾。

供应端:行业开工有略提升预期

图2

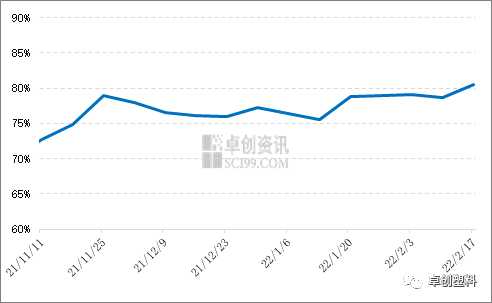

目前PVC行业检修季尚未开始,并且行业利润维持高位,所以多数PVC生产企业开工维持满负荷,仅少数企业开工不稳定,而后期一旦开工不稳定的企业开工逐步平稳,PVC行业开工有小幅提升可能,但预计提升空间暂时不大。

需求端:终端已经复工 行业开工逐步提升

图3

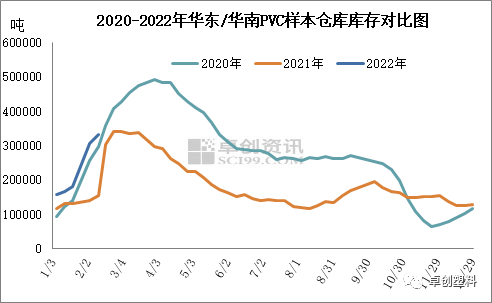

一般华东/华南仓库库存变化是反应PVC市场供需的重要指标,因为华东/华南市场是全国最大的PVC消费区域。通过上图可以看出,目前华东/华南仓库库存高于略往年同期,主要是因为节后归来,终端下游开工提升需要时间,所以短期市场到货为主,但本周市场成交放量,一方面节前下游备货不多,节后积极补货,另一方面说明下游开工提升,需求逐步恢复。所以预计华东及华南库存仍有增加预期,但随着终端开工提升,预计累库幅度或将放缓。

出口:套利窗口打开 出口接单尚可

图4

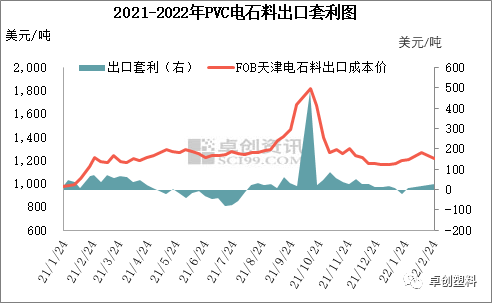

春节之后,外盘市场PVC价格上行,国内出口套利空间逐步放大,国内PVC生产企业及贸易商表示出口询盘增加,出口接单尚可,节后归来,预计出口新接订单至少在5万吨以上,并且随着印度对中国反倾销到期,据市场反馈,目前并无新的政策实施,所以将有利于中国PVC出口,预计后期国内出口订单仍有增加。

针对PVC基本面的分析,短期PVC基本面仍维持阶级性偏弱状态,但通过市场成交来看,终端下游已经逐步恢复,并且出口端亦有支撑,所以基本面并无明显矛盾,短期PVC市场方向性驱动暂不明显,预计PVC市场区间整理,华东SG-5现货或将在8500-8800元/吨,后期需要继续关注终端下游开工及社会库存变化。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |