在房地产需求下滑的背景下,铁矿(774, 8.00, 1.05%)石本来承受着巨大的压力,但在本次反弹的过程中铁矿石却一马当先,超越成材,成了黑色系的领头羊。

本次铁矿石如此生猛的原因主要是:海外矿山发运在一季度处于淡季,供应相对较少,发运端稳定性就更加敏感,澳洲易受飓风影响,巴西易受雨季影响,这些都容易制造恐慌情绪,被资金炒作。

中国铁矿石对外依存度一直保持在80%以上,因此国内铁矿石价格受主要进口国影响较大。2021年,我国累计进口铁矿石超过11亿吨,从澳洲进口占比超过60%,巴西约19%。

下面我们来看一下最近供应端的扰动:

1月8日,澳大利亚单日新增新冠肺炎确诊病例超10万例,刷新新冠确诊记录,为生产生活带来更多压力。

1月9日,法国钢管集团瓦卢瑞克被勒令停止运营其位于巴西某地的铁矿项目,因暴雨导致其尾矿坝洪水溢出,切断了一条高速公路。该矿区年产铁矿500万吨,主要用于自家生产。

1月10日,淡水河谷部分暂停维多利亚至米纳斯铁路的服务以及东南系统和南部系统的生产。1月17日公告逐步恢复运营,预计此次停工影响铁矿石产量和第三方采购量约150万吨,低于之前市场预期。

1月10日,CSN对Fernandinho矿山B2大坝启动二级应急行动,采矿作业已临时关停。1月18日公告逐步恢复。

现货情况:

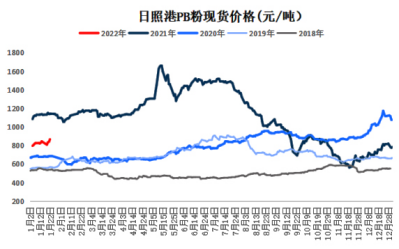

2022年的第三周,铁矿石受宏观政策提振,环比走强明显。铁矿指数五日均值为720.28元/吨,环比增长2.46%。现货PB粉价格加速上涨,五日均值上升至832.20元/吨,环比增长3.94%。

发运量:

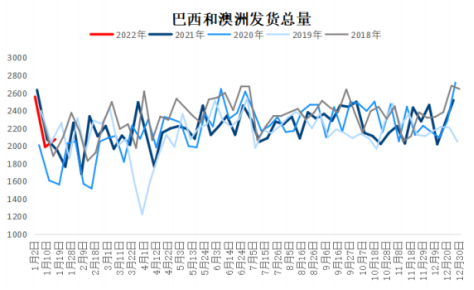

巴西暴雨和澳洲历史最高温,双重影响铁矿石发运量,但近期影响减弱,发运小幅回升。澳洲和巴西10日总发货量环比增加85.1万吨至2072.4万吨。目前发运问题并不突出,炒作结束铁矿石将面临较大的压力。

开工率:

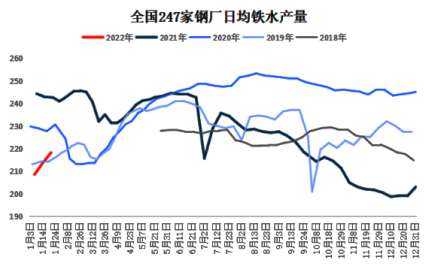

247家钢厂高炉开工率76.3%,环比上周增加0.5%,同比去年下降12.1%;高炉炼铁产能利用率81.1%,环比增加1.2%,同比下降10.2%;日均铁水产量218.2万吨,环比增加2%,同比下降10%。从开工率等数据来看,目前铁矿石的需求正受到抑制,延续着21年下半年的趋势,在需求端无法给予支撑。

成本及利润:

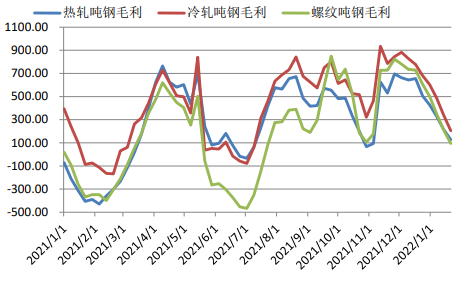

由于五大钢种开始进入春节放假模式,钢材消费持续萎缩,库存加速积累,短期价格上行无力。经过焦炭(2998, 24.00, 0.81%)价格提涨,钢材成本提升,利润被进一步压缩。产业利润逐渐从终端向上游炉料转移,支撑铁矿石的上涨。当前钢材冬储价格较高,为近年来同期最高水平,库存相对较低。钢价偏高,钢厂利润较往年偏高,对铁矿石价格也有一定支撑作用。

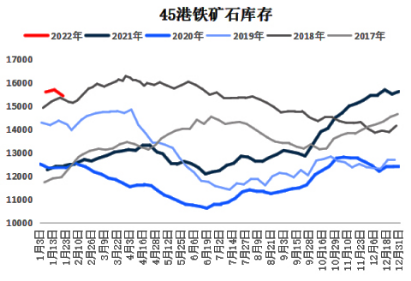

库存:

全国45个港口进口铁矿库存为15435.8,环比降261.4;日均疏港量328.1增15.9。分量方面,澳矿7220.5降163.3,巴西矿5450.6降76.6,贸易矿9012.5降289.5。

总结:

从铁水产量等数据来看,铁矿石的需求并没有大的起色,目前铁矿石主要上涨支撑有两点:1,巴西暴雨、澳洲高温导致供应端发货受阻;2,钢厂利润向炉料转移。但供应端问题已经有缓解,而利润没有需求支撑也很难有良好表现。

目前宏观政策对房地产有支撑作用,但成材没有大幅上涨的话,就不能就宏观支撑铁矿石价格方面做过分解读。未来还要盯紧地产情况,不宜跟随炒作过度看高铁矿石。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |