纯碱10月中旬创历史新高之后,伴随着政策对于成本端价格的调控、下游平板及光伏玻璃(1777, 9.00, 0.51%)消费需求放缓,行情开始反转,月线已3连阴。近期主力合约就在2300附近反复,疲态尽显。面对当前整体偏低迷的商品市场环境,纯碱短期就此想力挽狂澜的机会似乎很渺茫,未来博弈的“关键点”会在哪?

01

建筑及光伏玻璃

重碱作为玻璃生产的重要原材料,对于其消费的研判无疑要看下游建筑玻璃的消费情况,建筑玻璃占比平板玻璃消费总量约80%,对于玻璃甚至纯碱影响程度较大,传导到终端也就是要关注地产建筑的景气程度。另外光伏和汽车玻璃也会用到重碱,占比平板玻璃消费分别约为6%-10%。

今年2季度以来,地产建筑的施工面积、开工面积、新增投资等指标增速等出现了明显的下滑,政策方面对于房产调控也不断,如收紧二手房信贷政策、房产税等工具进行调节,强调“房住不炒”。本月初中央经济工作会议强调的“稳中求进”的发展基调,建筑地产未来或许不用盲目悲观。

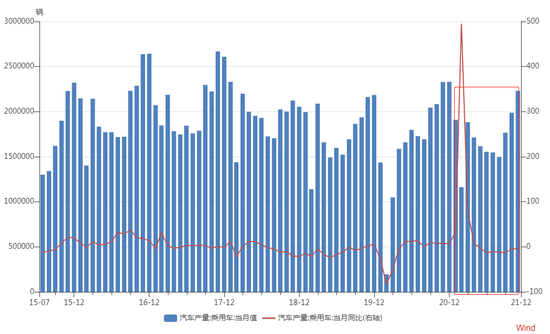

国内汽车的产销从年初开始持续回落,产量在8月底达到年内较低点之后,逐步提高,11月份我国汽车乘用车产量在223万辆附近,汽车销售数据年初开始走低,7月份开始反弹回升。虽然汽车玻璃占比平板玻璃消费不大,但近期的汽车产销回暖对于汽车玻璃还是有一定的提振。

国内乘用车月度产量(辆)

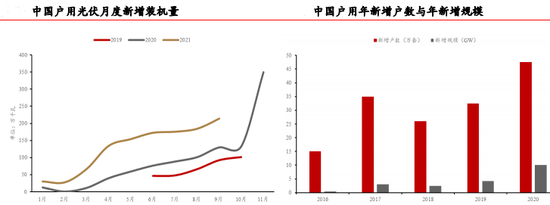

光伏玻璃虽然占比平板玻璃消费不高,未来的潜力还是比较大的,在“双碳”国家战略背景下,新能源对于石化能源的取代应该是大势所趋,今年在推进光伏产业的过程中虽然有上下游利润分布差额较大的情况、分布式光伏不能独立提供工业化生产用电、和普通电网并网能问题等,未来光伏行业可能会向着不追求单体效益往规模化发展取得效益转变。

纯碱库存连续12周回升,截至上周五全国纯碱企业库存170.5万吨,累计速度有所减缓。重碱下游消费总体来看,地产建筑各指标下滑速度已放缓,汽车玻璃产销下半年也有所回暖,光伏行业潜力仍存在,所以重碱的消费或不宜过度悲观。

02

关注天然碱冲击

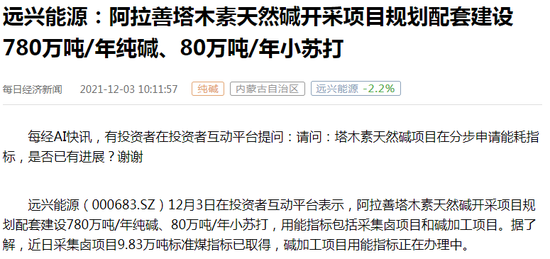

阿拉善塔木素天然碱开采项目规划配套建设780万吨/年纯碱、80万吨/年小苏打,这个对于纯碱行业未来产业格局或许会有重大影响,按照2020年纯碱年产能3300万吨估算(产量2800万吨左右),之前天然碱占比217万吨,若2022年投产之后,天然碱产能变成之前产能的4倍。远兴能源在投资者互动平台表示,根据阿拉善天然碱项目目前手续办理和项目建设情况,一期预计2022年底建成,其中一期产能340万吨/年纯碱、30万吨/年小苏打,建成后三条生产线陆续投料试车、投产。在当下纯碱供应高位持稳的情况下,对于联碱法和氨碱法的冲击,可能是未来纯碱基本面需要关注的一个点。

近期纯碱产量及开工率受利润的回落影响小幅下滑,截至上周五,国内纯碱企业开工率79.7%(环比减少2.9%),周度产量56.7万吨(周环比减少2万吨),产量总体处于年内高位,宽松供应。

03

当下期现结构

目前纯碱现货主流区域价格在2700-2900元/吨,主力合约盘面价格2270附近,基差依旧处于升水状态,只是基差相比前期有所缩小,截至收盘2205合约基差+612,2205合约和2209合约价差-58。不同月份合约的价差结构处于近强远弱格局。

纯碱期货合约一览

04

纯碱成本利润

当前纯碱主流现货价格集中在2700-2900元/吨,成本在1900元附近,随着现货价格的回落,利润开始收窄为800元/吨,周环比减少200元/吨,玻璃现货主流价在2100-2200元/吨,利润150-200元/吨附近。在目前形势错综复杂的情况下,玻璃成本附近的支撑可以作为一个关注点,因为玻璃产线还是存在一些“高龄”产线,若玻璃现货价格继续走弱的情况下,这些老的产线随时有检修可能。

05

纯碱综合观点

综合来看,纯碱短期供应偏宽松,现货价格连续回落,利润逐步收窄,期现结构依旧处于近强远弱格局,随着下游建筑地产施工淡季到来短期消费恐难有较大改观,所以短期纯碱即使反弹,空间或有限维持震荡格局,耐心等待基本面的一些关键点的到来,近期可重点关注下游浮法玻璃成本附近对于玻璃的支撑、建筑地产消费改善、光伏产业的推进、疫情等因素的影响。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |