纸浆期货下半年以来受“能耗双控”及行业内部需求持续恶化的的影响,价格连续回落。前期和多数大宗商品价格持续低迷不同,纸浆一反常态,日线级别连续13天收阳线,本周初继续冲高,今天大幅度回落,在消费需求并没有大幅好转的情况下,仅因为纸浆主要进口国加拿大西部洪涝灾害和满洲里疫情这些因素,纸浆的持续性果然没有经受住考验,今天日内跌幅5.50%,除了供应端扰动之外,当下纸浆的基本面格局是怎样的,未来关注关键点在哪?

纸浆2201合约日线级别

供应端扰动考验已来

在解读近期供应扰动之前,先来了解一下,我国目前制纸的纸浆分布结构,纸浆分为废纸浆、木浆,我国纸浆中废纸浆占比2/3,木浆占比1/3,由于漂白针叶浆具有较好的韧性,对于一些优等纸制作的时候用到的比例约15%,我国缺乏针叶的乔木资源,所以针叶浆基本上靠进口,进口的针叶浆比例占比进口木浆比例为15%。纸浆的进口国家主要集中在加拿大、美国、智利、俄罗斯、芬兰,所以国内纸浆的价格还是受国外主产国的影响较大。

最近加拿大西部连续暴雨造成洪水和山体滑坡,加拿大纸浆生产商canfor pulp 宣布临时减产Northwood纸浆下的NBSK纸浆至少两周,taylor pulp至少四周,,其中Northwood纸浆是国内纸浆期货交割品之一,用来应对天气灾害导致的运输问题。另外满洲里的疫情反复,使得从俄罗斯的纸浆进口运输受到较大限制;印尼金光集团宣布停止向市场提供阔叶浆。供应端的这些扰动助推了前期纸浆的走强。这些因素可能使得短期市场情绪高涨,但这两天伴随着多数商品的回落,纸浆价格冲高回落,未来可能还是要回归到供需来决定价格的格局。

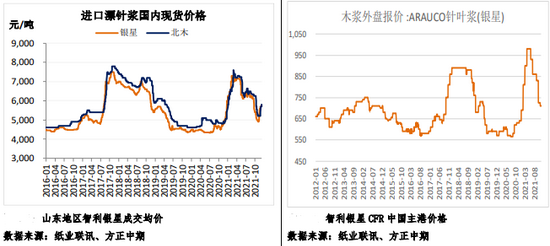

1-9月份进口量2287.8万吨,同比增加1.7%。11月份进口纸浆265万吨,环比增加40万吨,目前加拿大针叶浆报价730美元附近,加上港杂费150元/吨,北木进口成本在5400附近,国内现货成交价5800元/吨。

下游消费稍好转

纸浆下游纸张主要集中在箱纸(43%)、印刷纸(25%)、包装纸(18%)、生活用纸(9%)这四个领域,其中双胶纸主要用于彩色杂志;双铜纸用于挂历、书皮、包装、标牌;白卡纸主要用于名片、证书、菜单方面。

虽然近期供应受到扰动,但下游并没有大幅囤货的情况,港口库存去库并不顺利,纸企接连发布涨价函、开工率的回升对于纸浆消费情绪有一定提振。纸张具体来看,生活用纸需求维持稳定,白卡纸按需采购为主;涨价推动有一定难度,铜版纸成交偏弱,刚需为主;总体需求来看,交投持稳,消费回暖,但并没有太大的变化。

目前国内进口的纸浆通过利率折算基本维持在300-500元/吨附近,现货成交价格根据不同的品牌在5800元附近,但期货近期连续的反弹已开始升水现货。这也是一个潜在风险点,在消费没有太大转变的情况下,对于反弹的持续性问题要谨慎对待。

综合观点

综合来看,纸浆在受主产国天气扰动一段时间之后,纸浆可能还是会逐渐回归到正常供需主导价格中来,当前纸浆消费开始小幅回暖,但大幅改善可能还需要时间换空间,短期或维持区间震荡态势,同时建议关注进口成本附近的支撑,未来可以重点关注主进口国出口、疫情、下游消费改善情况。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |