一

摘要

玻璃供给维持在高位,当前利润水平下,供给难以大幅收缩,供给端依然充裕。下游需求不振,玻璃库存持续逆季节性累库,供需基本面依然偏弱。但是,盘面贴水较高,已将达到生产成本附近,继续大幅单边下移空间不大。纯碱方面,受高利润和限电放松影响生产逐步好转,而玻璃企业采购节奏放缓,库存明显增加。整体来看,玻璃上下两难,预计展开震荡,纯碱供需基本面优于玻璃,两者套利存在一定的机会。

策略:

玻璃期货价格震荡运行为主,单边操作风险偏高,建议布局空玻璃01多纯碱01套利策略,上方压力-800元/吨至-650元/吨,目标-1400元/吨左右。

风险提示:

地产需求大幅好转(上行)、纯碱价格大跌(下行)

二

供给高位运行

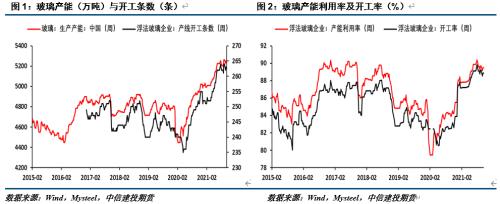

截止11月5日,玻璃生产产能5250万吨/年、产线开工条数263条,与上周数据持平。本周产能利用率89.49%、开工率88.85%,与上周持平。自8月份以来,玻璃现货价格大幅下跌,生产利润大幅收缩,产线新开工或复产得到有效抑制,考虑到产业政策已经不在允许新建产线,预计产能已经处于峰值,难以再进一步提高。而现货利润虽然大幅走低,但各工艺仍有500元/吨左右的利润,产能大幅收缩的压力也不够,预计目前生产能力将维持在高位震荡。

三

需求偏弱库存增加

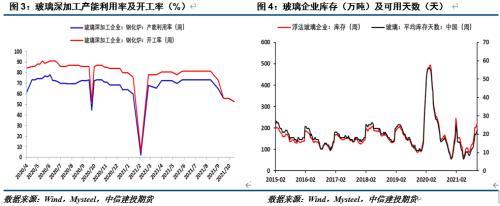

下游需求方面,本周玻璃企业库存225.42万吨,环比上周增加9.6万吨,平均库存可用天数22.23天,环比上周增加0.95天。库存仍在逆季节性增加,下游需求依旧偏弱。供给在高位、需求走弱,供需基本面较差,期现价格依然面临压力。

四

盘面估值中性

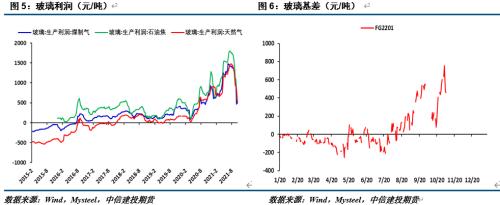

本周多数地区现货价格下跌150元/吨至250元/吨,现货市场依然偏弱。现货价格走跌带动利润下滑,目前各工艺生产利润在500元/吨上下,利润水平仍然较好。基差方面,01合约基差在450元/吨。从静态角度来看,目前01合约盘面价格基本上在生产成本附近,盘面估值表现中性。基本面供需有压力、盘面有成本支撑,预计价格展开震荡。

五

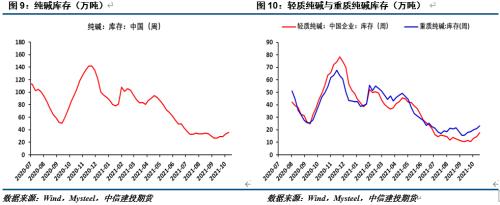

上游纯碱情况

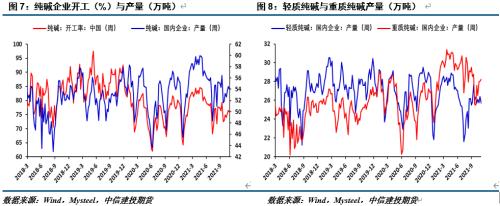

纯碱企业生产情况在10月份逐渐好转后,目前开工率维持在75%左右,产量维持在54万吨左右。其中,重质纯碱产量在28.26万吨,轻质纯碱产量在25.72万吨。

库存方面,本周纯碱总库存40.8万吨,环比上周增加4.95万吨;重质纯碱库存23.1万吨,环比上周增加1.99万吨,轻质纯碱库存17.7万吨,环比上周增加2.96万吨。库存边际增长有加快的迹象,主要原因在于供给端受高利润和限电放松影响逐渐增加、而下游需求按需采购为主。

六

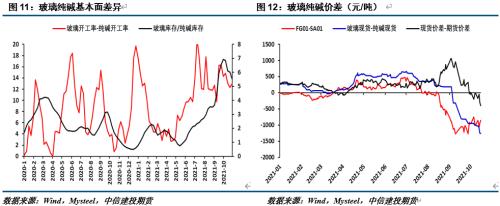

玻璃与纯碱差异

从供给端来看,玻璃生产情况仍然处于历史高位而纯碱生产处于正常水平,两者供给端差异维持在高位。从库存来看,玻璃下游需求较差,库存继续累计,而纯碱下游需求在高位,短时间下游按需采购导致近期库存边际增加,但两者比值依然在高位。从两者差异来看,价差依然有向下运行的压力。特别是,近期现货价差运行轨迹与期货价差运行轨迹出现劈叉现象。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |