提示要点:

甲醇(3180, 145.00, 4.78%)目前的核心矛盾不在于自身供需,而在于上下游。上游方面,煤炭和天然气价格持续偏强运行,甲醇成本支撑较强。而终端需求持续走弱,聚烯烃价格维持弱势,MTO利润不佳,预期减产意愿较强,甲醇上方压力较大。

从后市演绎来看,我们认为在煤炭不出现反转的情况下,由于海外天然气供需偏紧短期难以改变,甲醇下方强支撑格局不会发生改变。烯烃方面,目前烯烃利润已压缩到偏低水平,需求负反馈继续演绎空间已十分有限,而供给存在较大不确定性(PDH、MTO装置及进口不确定加大),我们倾向认为烯烃具备企稳反弹条件。

操作建议:2201逢回调买入,支撑位2800。

一、行情回顾

图1:MA2109合约走势

资料来源:EIA,信达期货研发中心

8月份,甲醇整体表现为震荡上行。甲醇基本面无明显变化,上行驱动主要来自成本端,煤炭及海外天然气涨幅较大,推动甲醇上行。压制甲醇价格上行的因素在于下游利润,烯烃表现弱势,甲醇上方受压制。我们预计这一现状会在四季度持续。

二、库存现状分析

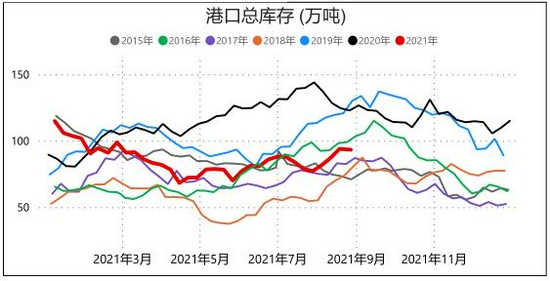

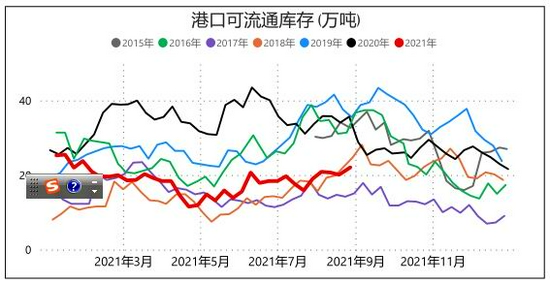

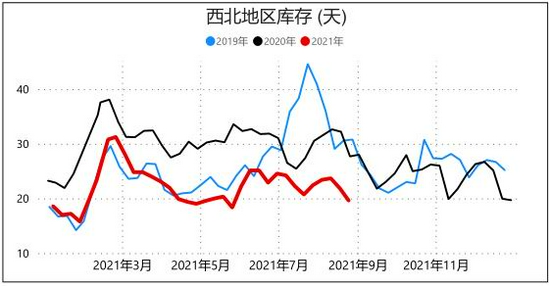

甲醇库存情况:

江苏、浙江和华南地区甲醇库存在93.3万吨,月度累库12万吨左右,增幅在14%,整体沿海地区甲醇可流通货源预估在22.1万吨附近。甲醇西北地区厂库在19.61天。

整体而言,甲醇当前处在季节性累库阶段,预计累库持续到9月,但库存累幅并不大。

图2:甲醇港口库存

来源:卓创资讯;信达期货研发中心

图3:甲醇港口可流通库存

来源:卓创资讯;信达期货研发中心

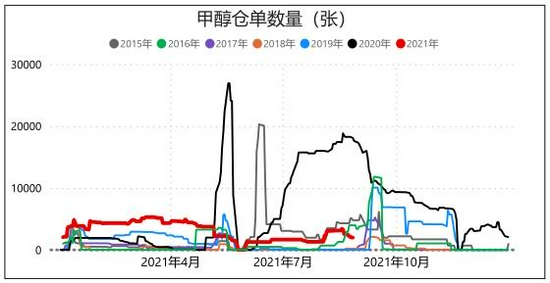

图4:甲醇仓单

来源:卓创资讯;信达期货研发中心

图5:甲醇西北库存

来源:卓创资讯;信达期货研发中心

三、供应预期

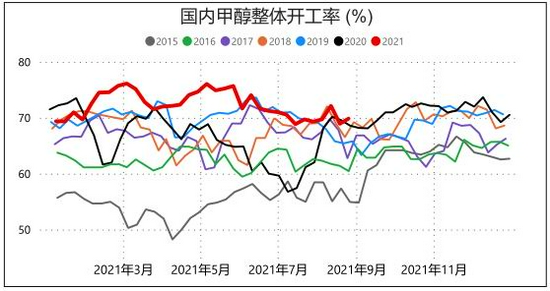

据卓创资讯报道,8月国内甲醇整体装置平均开工负荷为:70.91%,较7月份上涨1.36个百分点;西北地区的开工负荷为79.13%,较7月份上涨1.94个百分点。8月份,受西北、东北、华东、华中地区开工负荷上涨的影响,导致全国甲醇开工负荷上涨。截至8月27日,全国甲醇开工率在69.9%。

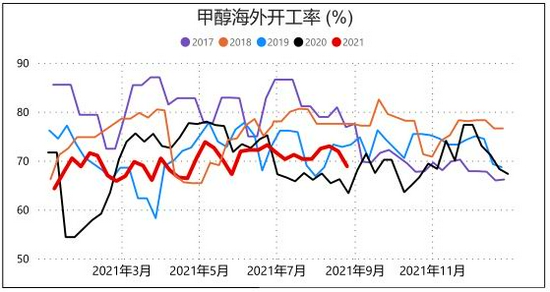

海外方面,据金联创报道,国际甲醇装置平均开工68.85%,较上周降1.2个百分点,伊朗部分装置负荷降低,美国及德国、俄罗斯部分装置仍停车中,关注9月非伊装置检修情况。

总体而言,甲醇供应压力不算大,海外货源较为紧缺。

图6:甲醇海外开工率

来源:卓创资讯;信达期货研发中心

图7:甲醇国内开工率

来源:卓创资讯;信达期货研发中心

四、下游需求变化

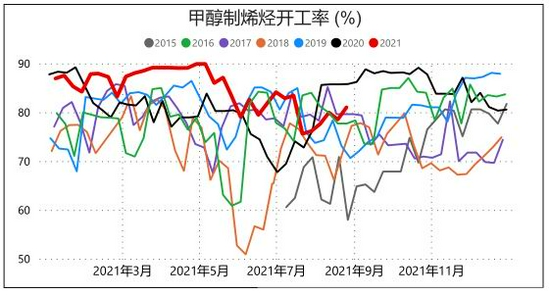

受甲醇价格偏强影响,下游MTO利润维持低位,但目前的低利润尚未传导到企业的主动降负行为。目前甲醇制烯烃企业正常检修部分结束,装置重启,开工提升。

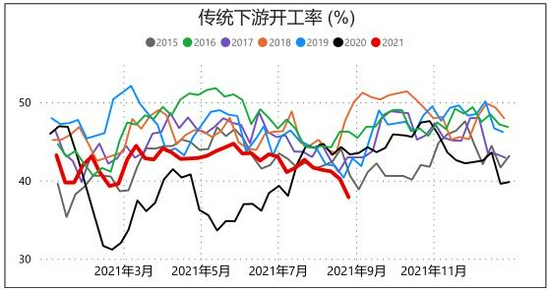

传统下游方面,受原料价格高企和需求持续偏弱影响,近期开工负荷下滑较多。

总体而言,甲醇需求支撑较为脆弱,MTO在四季度或持续面临现金流考验。

图8:甲醇制烯烃开工率

来源:卓创资讯;信达期货研发中心

图9:烯烃利润

来源:卓创资讯;信达期货研发中心

图10:传统下游开工率

来源:卓创资讯;信达期货研发中心

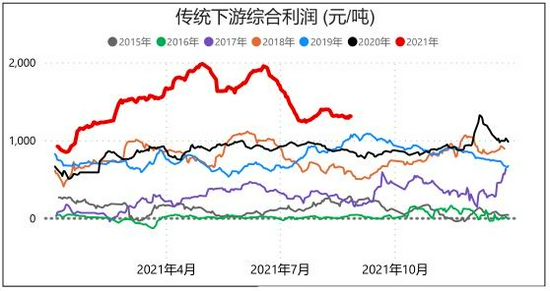

图11:传统下游综合利润

来源:卓创资讯;信达期货研发中心

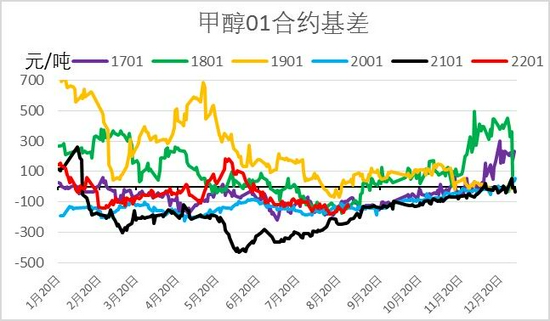

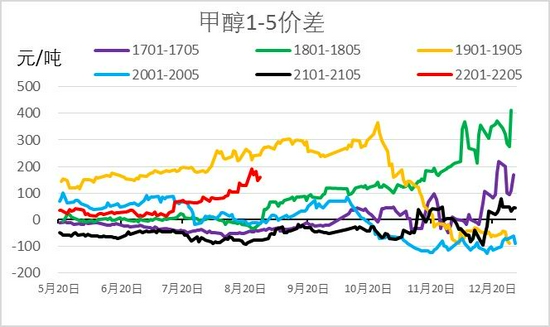

五、基差和价差走势

受现货季节性累库和01预期较强影响,01目前升水现货,1-5正套走势。

图12:甲醇01基差

来源:wind;信达期货研发中心

图13:甲醇1-5价差

来源:wind;信达期货研发中心

信达期货

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |