标题:

历年经济危机及复苏周期表

[打印本页]

作者:

龙听

时间:

2010-10-9 18:08

标题:

历年经济危机及复苏周期表

下载

(30.27 KB)

2010-10-9 18:07

(John Kemp是路透专栏撰稿人,以下内容仅代表其个人观点)

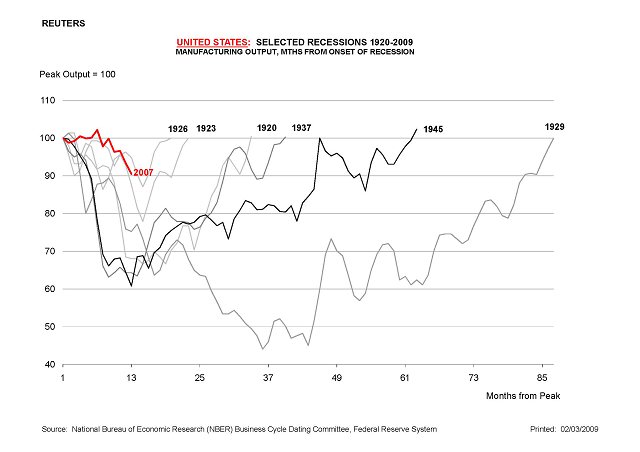

路透伦敦3月3日电—经济衰退可能会以多种面目出现。评论人士喜欢用V-, U-, L- 甚至W-等形状来描绘在高峰期过後和经济收缩和初步复苏期制造业和商业的表现。

但经济衰退实际上是什麽样的?产量通常会下降多少?产量下降趋势能持续多久?什麽时候产量能恢复到上一个经济周期的峰值?

事实上,没有所谓的“典型”衰退。每一次衰退都是独特的。

在美国,当前这场经济衰退是现代历史上发生的第15次(从1919年联邦储备体制开始公布工业和制造业产量的估计数字算起)。

以上图表显示了15次经济衰退期间制造业产出的变动情况,以及产量恢复到上一个峰值需要几个月。由图可知,大多数经济衰退持续都超过一年。为清晰起见,图表上的每次衰退都以其开始年份命名。

经济衰退分为三种类型:战前衰退(1920年开始,包括1945-1948年,经济由战时状态转入平时状态引发的衰退),上世纪中期(1950-1972年凯恩斯宏观调控理论当道时期),近期(1973年至今)。每个时期内发生的衰退彼此更为相像。

战前衰退极其严重(产量通常从峰值到触底降幅通常达20%到40%),但大多数情况下经济复苏的速度也同样快。

其中一个最明显的例外发生在1929年开始的衰退期以及1945年开始的衰退期,那时经济复苏非常慢。1929到1933年的大萧条和战後恢复平时状态的时期都导致经济遭到严重破坏,花费数年才恢复元气。

近年来的衰退程度要轻些,但复苏需要更长时间。和战前经济周期比,产量降幅很小,复苏也通常很慢。

最典型的例子是2001年互联网泡沫破裂後的衰退期。在经济最低迷时,产量只比上一个峰值低7.1%。而1926年衰退(战前衰退期中程度最轻的一次)产量下降13%,1923年衰退产量下降22%。

但是2001年後经济复苏却停滞了。40多个月後,产量才持续达到上一个峰值水平。这比1926年(20个月)和1923年(23个月)的经济恢复期长多了。1973年之後,持续时间长、程度较轻的衰退便代替了持续时间短、程度重的衰退。

和现今相比,世纪中期的衰退程度更深,但没有战前衰退那麽严重,且通常比战前衰退持续时间更长,比近期衰退持续时间短。

流动性和政策

缘何有这些差别?

粗略地讲,战前经济周期的驱动因素是存货积累、投资失误和金融过热,并最终因不堪自身重负而崩溃。这种周期基本上是“自发的”,受内部力量驱使。在经济冷却或复苏期间,财政和货币政策起的作用很少甚至没有。

一旦生产活动停滞,经济收缩,企业就会大幅裁员,减少产量,清空多馀的存货。大多数企业都会反应过度。几个月後,存货不足以维持生产,企业就会再次扩充存货,从而导致经济的强劲复苏。

相反,战後衰退大部分与美联储的主动行为有关。央行提高利率,以阻止通货膨胀上升。一旦经济放缓,通货膨胀的风险降低,央行通常会改变策略,大幅降低利率,从而拉动经济。

因此,非自发产生的经济衰退通常会程度轻些。但没有存货的大起大落,经济也就恢复得更慢,最起码在早期是如此。

如图表所示,当前的衰退已经比上世纪70年代和80年代的任何一次都要严重。我们得回到1969年和之前的1953年,去寻找一个有比较价值的例子。

战前衰退重现?

与当前的经济衰退最相像的就是战前时期的衰退。这是个好消息(战前危机通常很严重,但持续时间短),但有一点不同:战前的衰退是由起伏颇大的库存周期推动的,且通常没有和金融体系的崩溃同步而来。

战前唯一一次出现金融系统全面崩盘的衰退就是大萧条时期,87个月後产量才复归此前的峰值。

但尽管如此(制造业产量和峰值相比已经下降了将近10%),现在还远不至于像1929年衰退那麽严重。那次衰退发生後的13个月,制造业产值已经下降了25%。

不幸的是,当前的经济衰退还没有见底。经济仅仅经历了第一轮衰退所带来的冲击(信贷紧缩,投资和出口下降)。失业增加所带来的第二轮影响还没有完全出现。

在未来的半年到一年内,制造业产值几乎肯定会进一步大幅下降。根据铁路和集装箱运货量的数据估算,可能会出现5%的降幅。

缓慢的复苏前景

此轮经济复苏应该不会像大萧条时期那麽慢。政府已经为挽救危机展开了积极的行动。但从一个方面看,本次经济危机比大萧条时期要更严重。

当时刚刚成立不久的美联储因在1930年和1933年两度对银行业见死不救,导致信贷紧缩而饱受指责。但尽管那次的危机很严重,1933年只有8%的银行存款被“暂时冻结”。即使信贷政策变得非常保守,大多数银行还在半正常地营业。

而且,当时的坏账率较低。除去投机商为购买股票而贷的款以及农业贷款,大多数贷款都基本上是可靠的,至少大萧条发生前是如此。

虽然现在美联储在挽救银行方面出手更重,但坏账也许比大萧条时期更多。这些坏账将是阻碍经济复苏的最大绊脚石。

从经济衰退的程度,制造商减产、避免屯货的举动可以看出来,经济即将开始恢复。但坏账却会推迟经济复苏,因为企业和家庭会注重还债而非投资或消费。

也许,从未有一次经济复苏像现在如此依赖于人们的情感。如果能说服企业和家庭哪怕是进行少量投资或购买耐用品,经济中的存货水平就算较低,也足以支撑整个经济的强力反弹。

但如果采取更加谨慎的方法,减少高度杠杆化的业务,那麽在18到36个月内经济可能毫无起色。美国经济可能会在2009年下半年触底,但反弹却可能在2010年下半年甚至2011年上半年才出现。

图片附件:

12018283_16512922.jpg

(2010-10-9 18:07, 30.27 KB) / 下载次数 81

http://www.qhlt.cn/attachment.php?aid=735&k=1a35b73af35b8fd036689ec854c41cd0&t=1714754235&sid=IbacDA

欢迎光临 龙听期货论坛 (http://www.qhlt.cn/)

Powered by Discuz! 7.2

图片附件: 12018283_16512922.jpg (2010-10-9 18:07, 30.27 KB) / 下载次数 81

图片附件: 12018283_16512922.jpg (2010-10-9 18:07, 30.27 KB) / 下载次数 81