七月份以来,玻璃缓慢上行,创历史新高之后,近两周在高位横盘震荡整理,似乎市场短期已有些恐高情绪,上周五玻璃创历史新高之后连续三天回落,昨日最低点一度达到2783,今天虽止跌小幅反弹,但并不强势,当下玻璃下游房产及汽车对于玻璃的需求如何,这波回调之后能不能支撑玻璃价格走高?

目前,玻璃现货价格冲高之后小幅回落,库存去化且总体处于较低位置,供给高位持稳、下游需求预期良好,但政策对于大宗商品的调控一直都在,近几个交易日期货盘面走弱,综合起来看玻璃或短期震荡,中长期偏强运行。期货盘面看,玻璃2201合约报收2848,收小实体阳线,下跌0.52%。

现货价格高位持稳

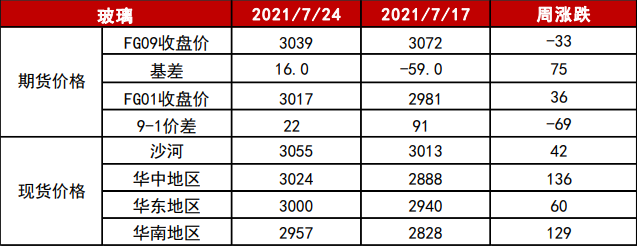

截止上周五,玻璃现货价格稳中有涨,其中沙河地区玻璃现货价格3055元/吨,周度环比上涨42元/吨,华中地区3024元/吨,周度环比上涨1366元/吨,华东地区3000元/吨,周度环比上涨60元/吨,华南地区2957元/吨,环比上涨129元/吨,基差-547,玻璃2201和2205合约价差161。

中长期需求预期良好

上周玻璃生产企业库存91万吨,周环比下降10万吨,由于下游处于地产安装施工的旺季,下游深加工企业订单稳定,生产企业出库状况良好,由于价格持续上涨,玻璃有好的利润,企业库存天数也在减少。

玻璃的下游消费主要集中在地产和汽车,其中地产占比75%,建筑地产方面,截至六月底,房屋新开工面积累计值101288.34万平方米,累计同比增加3.8%,房屋竣工面积累计值36481.04万平方米,累计同比增加25.7,这两项指标虽然和上半年比较有所下滑,但同比依旧有增量,且随着梅雨季节逐渐走出,地产建筑行业或逐渐好转。

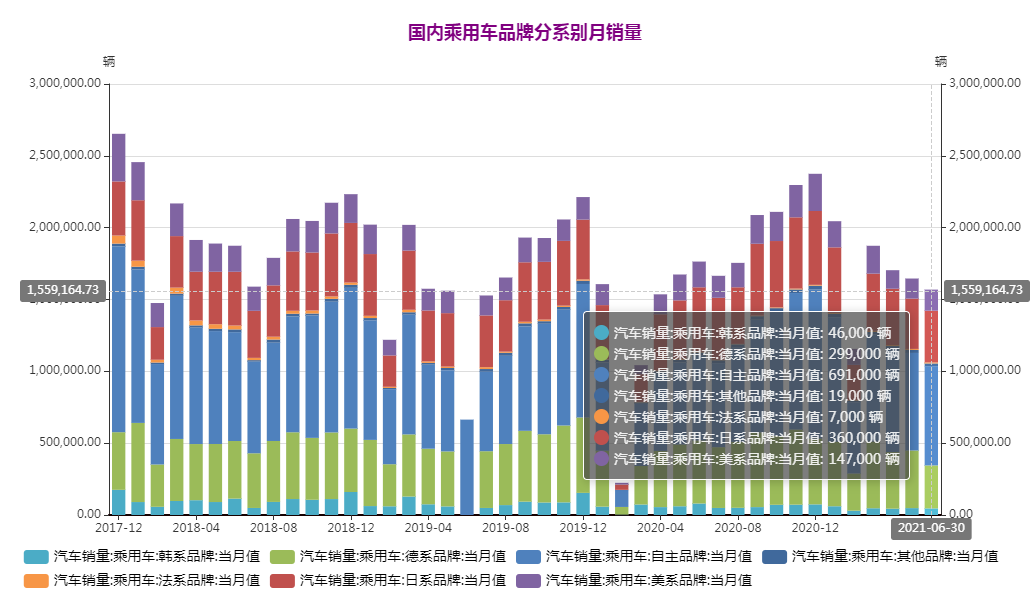

汽车占比玻璃消费量的10%,汽车方面,三月以来,汽车销量和产量同比环比都有所下滑,截至六月底国内乘用车月度产量1554595辆,同比减少13.5%,汽车产销量的走低,对于玻璃的需求也相对会有减弱。

总体来看,目前地产建筑行业和汽车产量虽有所下滑,但随着玻璃淡季的走出旺季的到来,玻璃需求或逐渐向好。

供给增量空间有限

上周玻璃在产日容量16.96万吨/天,同比增加8.3%,上周没有新增产线和冷修复产生产线点火,由于现货的不断走强,煤制气玻璃企业利润扩大至1475元/吨,企业转产生产线积极,未来供给存在小幅增量的可能性。

综合来看,虽连续两天收中阴线下跌,前期连续上涨多日,存在自然回撤的可能,但玻璃的供应增量空间有限,随着传统旺季的到来有着良好的需求预期,加之政策对于商品价格的调控等因素,玻璃或短期震荡,中长期偏强运行。后市可重点关注下游地产建筑需求情况。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |