文丨牛钱网

5月中旬以来,玻璃(2535, -56.00, -2.16%)盘面价格一直紧跟商品市场大环境呈回落降温趋势,合约价格从逼近3000元/吨落到了目前的2500元/吨一线,但在其基本面供弱需强的强力支撑下价格表现相对坚挺始终保持在2500以上波动,再加上玻璃现货价格一直维持高位,为此昨日也出现了一波拉涨,可见其动力之强。不过玻璃作为一个既听话又讲理的品种,深知在当前环境下一切应以稳示弱为主,主力合约今日下跌1.79%,报收2576。

现货价格持续走高,需求向好支撑期价

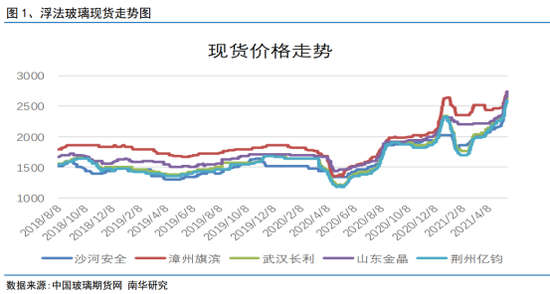

与期货市场降温回落不同的是,玻璃现货市场成交价一直延续上行,据隆众资讯数据显示,全国浮法玻璃均价为2777元/吨,华东地区主流价为2904元/吨,华北地区主流价为2594元/吨,华中地区主流价为2790元/吨,华南地区主流价为2772元/吨;东北地区主流价为2755元/吨,西南地区主流价为2713元/吨,西北地区主流价为2908元/吨。

现货市场维持高价的底气主要在于市场整体需求的良好发展再加上库存的低位运行。目前,中大型企业普遍维持高开工,订单充足。数据显示,2021年前4月我国基建投资(不含电力)同比提升18.4%;房地产开发投资累计完成额4.02万亿,同比提升21.6%,较2019年同期提升17.6%,累计房屋新开工面积同比上升12.8%。

所以在年度房产期房的交付压力释放以及年度基建投资的稳步增长下,后面对于玻璃原片的需求是值得期待的,而需求端的偏强趋势也将在相当长的一段时间内对玻璃价格起到提振利好影响。

数据来源:南华期货

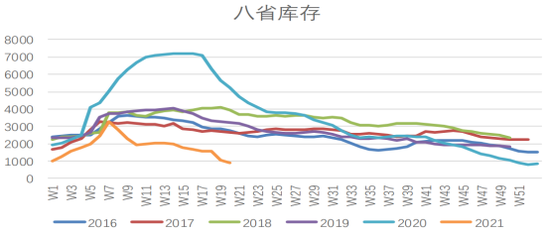

库存消耗方面,据卓创资讯数据显示,截至上周,全国样本企业总库存为1272万重箱,环比下降269万重箱,降幅为17.46%。各地区库存水平多保持低位,但因现货价格上涨幅度较大,下游有一定囤货行为。

政策限制背景下,供应难有过多增长

环保问题是近几年来被政策提及的一大热点,从玻璃行业产能置换实施办法到实现碳达峰碳中和再到近期总书记提出的不符合要求的高耗能、高排放项目要坚决拿下来等政策的出现,对玻璃这样一个高耗能高污染的行业而言,其带来的影响无疑是巨大的。所以,面对目前玻璃的良好需求,供应不是不想增而是实力不允许,所以年内玻璃供不应求的局面或将持续,对玻璃的价格走势也将进一步支撑提振。

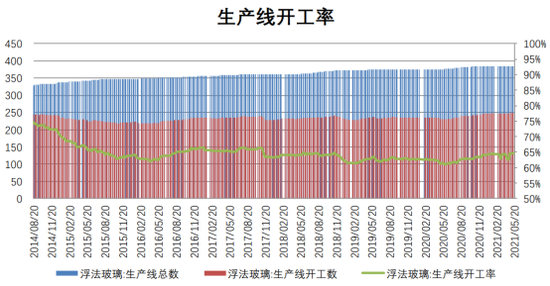

具体数据来看,截至上周,共有248条在产玻璃生产线,剔除僵尸产能后,玻璃产能利用率为84.91%,环比上涨0.85%,同比上涨5.79%,在产玻璃产能99312万重箱,环比增加570万重箱,同比增加8910万重箱。

所以,从玻璃的基本面情况来看,供应产能在环保政策限制下难有较多增长,而年内因竣工压力的逐渐释放叠加三季度开始逐渐发力的传统旺季将会给玻璃需求输送持续动力。玻璃期价预期后期仍有较大上涨空间,不过短期内,因整体市场环境的限制影响,玻璃或采取战略性后撤,但下方存在明显点位支撑,追空风险较大。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |