主要结论

供应方面,1季度仅有国海龙油投产,新装置投产压力有限,春节石化累库低于预期,且节后去库较为顺畅,库存处于近年同期最低水平,国内现货供应整体偏紧。美国寒潮天气冲击全球供应,尽管部分装置开始重启,事件影响不会立即消散,1季度海外供应将整体偏紧,外商对华出口货源减少,而PP更是打开出口窗口,3月烯烃净进口量将延续下降趋势。

需求方面,2月25日塑料(8785, 205.00, 2.39%)下游农膜、薄膜开工率分别为40%、59%,PP下游塑编、注塑及BOPP负荷分别为60%、61%、58%,分别较节前一周大幅提升。随着元宵后集中返工,下游开工率将继续回升,3月份作为农膜生产旺季,下游需求预期向好,有助于上游库存去化,关注未来终端需求确认情况。

价差方面,寒潮事件导致全球短期供应收紧,近月价格大幅跳涨,期货59价差急剧扩张,近期美国部分装置重启,塑料59价差开始小幅回落,但PP现货受出口成本支撑,PP59价差维持高位震荡整理。中期看59价差将趋势性收敛,但短期PP59价差可能维持高位,未来走势将跟内外价差高度相关。

综合来看,3月份市场供应偏紧,而下游需求环比向好,且石化库存处于同期低位,预计市场整体偏强震荡,但短期涨幅较大抑制需求跟进,盘面需要时间震荡消化,关注下游高价原料承接能力。

风险提示:国内货币政策超预期收紧、海外装置重启进度。

一、行情回顾

2月烯烃市场大幅上涨。节前需求逐步转弱,现货交投气氛日趋平淡,期现价格震荡整理运行。假期因美国寒潮刺激油价上涨,市场资金做多情绪浓厚,全球商品市场普遍跳涨,加之春节累库低于预期,节后烯烃市场连续大涨,但随着原料涨幅扩大,下游采买意愿趋于谨慎,烯烃盘面转为高位震荡整理。

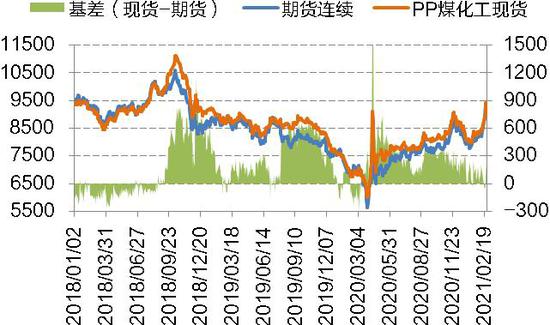

基差结构上,塑料主力2105合约基差持续贴水,PP主力2105合约基差快速收窄并于节后转为贴水。

图1:塑料主力基差

数据来源:wind,国信期货

图2:PP主力基差

数据来源:wind,国信期货

二、进口对冲增产压力,关注石化累库幅度

1.石化库存低位,市场供应偏紧

新产能方面,海国龙油1#20万吨/年PP装置于1月16日投产产T30S,2#35万吨/年PP装置于2月底投产,而东明石化及宁波盛富计划3月投产,其他装置预计二季度投产。依据经验来看,装置投产到实现商业运行一般需要1-2个月,且考虑到投产时间可能延迟,故3月份供应端仅有国海龙油PP装置释放。

表1:国内投产计划(万吨)

数据来源:卓创 国信期货

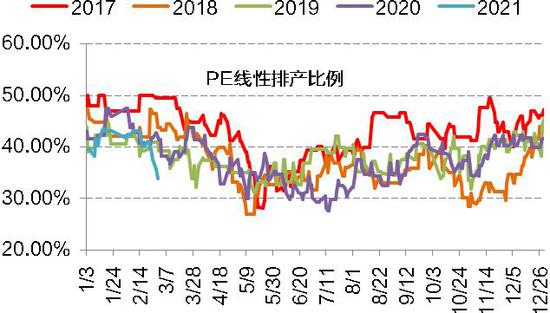

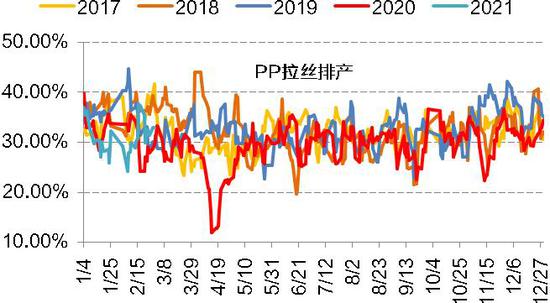

排产方面,2月份装置检修计划较少,行业保持高开工率,全口径产量维持高位增长,但标品排产处于中性偏低水平,预计PE线性、PP拉丝月均排产比例为40.74%、30.92%。由于美国寒潮及中东检修影响,1季度海外供应进一步收紧,节后外商报盘明显减少,加之石化企业偏低排产率,国内标品市场供应呈现偏紧格局。

图3:PE线性排产比例

数据来源:卓创,国信期货

图4:PP线性排产比例

数据来源:卓创,国信期货

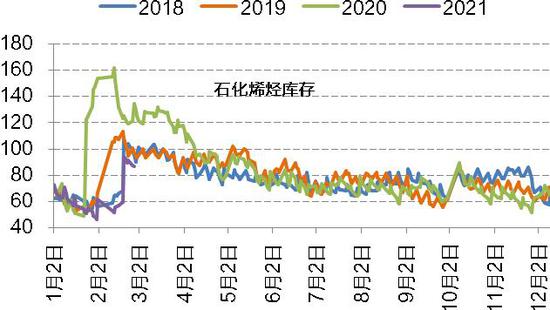

库存方面,2月26日两油烯烃库存为82万吨,远低于2020年同期库存120万吨。春节期间石化累库低于往年,而节后下游需求又恢复较快,叠加火爆行情刺激终端补库,当前石化库存处于近年同期最低水平,现货供应整体偏紧。

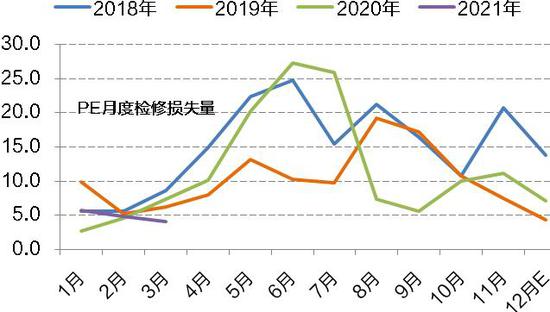

图5:PE检修损失量

数据来源:卓创,国信期货

图6:两油烯烃库存

数据来源:卓创,国信期货

2.美国寒潮事件冲击,进口预计延续下滑

春节极端寒潮天气导致美国海湾地区多家炼厂装置关停,涉及埃克森美孚、台塑、英力士、Sasol、道达尔、陶氏、Braskem及利安德巴赛尔等工厂,ICIS估计此举预计将影响到714.1万吨PP产能及953.5万吨PE产能。聚合装置大面积停车使得美国本土供应短缺,并快速扩散至全球市场,海外主要区域美金报价随即大幅跳升。据最新消息,尽管部分停车装置开始重启,但此次事件对海外供应冲击不会立即消散,叠加沙特等地装置检修,1季度海外供应将整体偏紧。

图7:PE进口盈亏

数据来源:wind,国信期货

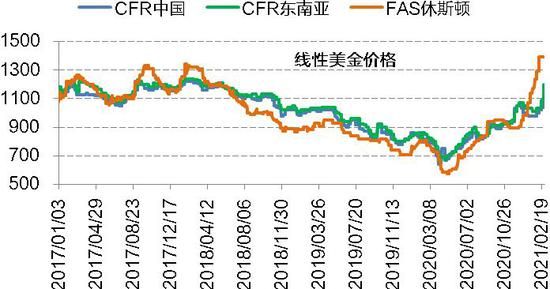

图8:PE国际价格

数据来源:wind,国信期货

据海关数据,2020年国内PE、PP进口分别为1853.4万吨、655.5万吨,进口依存度分别为48.0%、20.8%,其中来自美国PE、PP进口量为114.6万吨、7.8万吨,占比分别约为6.2%、1.2%。从数据来看,美国货源进口占比不高,但美国作为全球第三大PP和第一位PE出口国,此次装置大面积关停对全球市场影响巨大。目前来看,短期内海外供应收紧,外商对华出口货源减少,而PP更是打开出口窗口,预计1季度烯烃净进口量将延续下降趋势,密切关注未来海外供应恢复情况。

图9:PP进口盈亏

数据来源:wind,国信期货

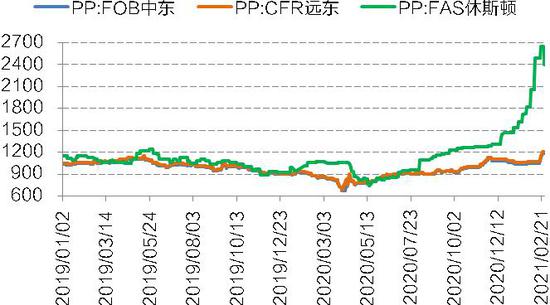

图10:PP国际价格

数据来源:wind,国信期货

二、节后下游复工迅速,关注终端订单跟进

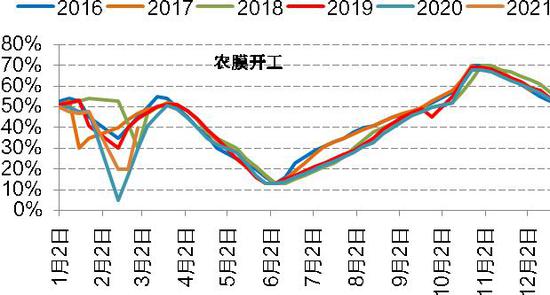

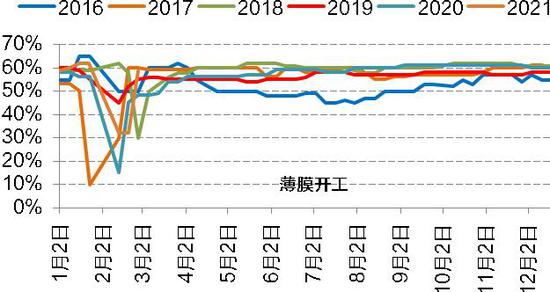

从数据来看,今年下游复工节奏快于往年,2月25日塑料下游农膜、薄膜开工率分别为40%、59%,分别较2月10日提升20%、27%,而低压下游开工率也有较快提升。随着元宵后集中返工,下游开工率将继续回升,3月份作为农膜生产旺季,线性下游需求预计环比向好。

图11:LLD下游农膜开工

数据来源:wind,国信期货

图12:LLD下游薄膜开工

数据来源:wind,国信期货

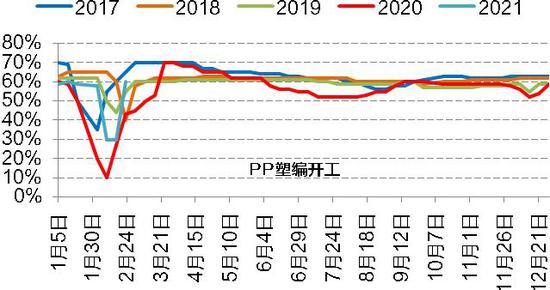

2月25日PP下游塑编、注塑及BOPP负荷分别为60%、61%、58%,分别较2月10日提升30%、19%、22%,当前开工率处于同期偏高水平。随着负荷快速提升,PP需求环比增加明显,这将有助于加快上游库存去化,关注未来终端需求确认情况。

图13:PP下游塑编开工

数据来源:wind,国信期货

图14:PP下游注塑开工

数据来源:wind,国信期货

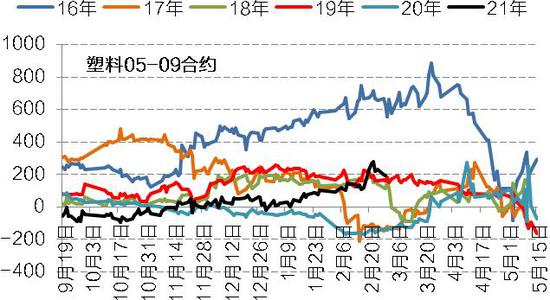

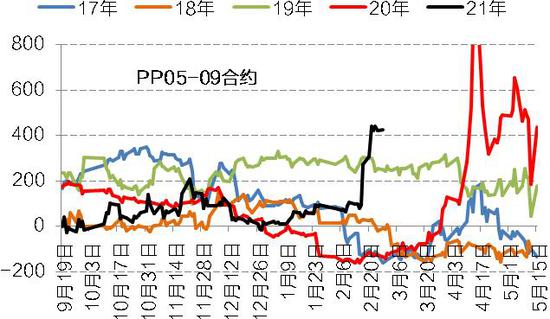

三、内外市场严重倒挂支撑PP59价差

价差方面,寒潮事件导致全球短期供应收紧,近月价格大幅跳涨,期货59价差急剧扩张,近期美国部分装置重启,塑料59价差开始小幅回落,但PP现货受出口成本支撑,PP59价差维持高位震荡整理。中期看59价差将趋势性收敛,但短期PP59价差可能维持高位,未来走势将跟内外价差高度相关。

图15:塑料跨期价差

数据来源:wind,国信期货

图16:PP跨期价差

数据来源:wind,国信期货

四、结论及建议

供应方面,1季度仅有国海龙油投产,新装置投产压力有限,春节石化累库低于预期,且节后去库较为顺畅,库存处于近年同期最低水平,国内现货供应整体偏紧。美国寒潮天气冲击全球供应,尽管部分装置开始重启,事件影响不会立即消散,1季度海外供应将整体偏紧,外商对华出口货源减少,而PP更是打开出口窗口,3月烯烃净进口量将延续下降趋势。

需求方面,2月25日塑料下游农膜、薄膜开工率分别为40%、59%,PP下游塑编、注塑及BOPP负荷分别为60%、61%、58%,分别较节前一周大幅提升。随着元宵后集中返工,下游开工率将继续回升,3月份作为农膜生产旺季,下游需求预期向好,有助于上游库存去化,关注未来终端需求确认情况。

价差方面,寒潮事件导致全球短期供应收紧,近月价格大幅跳涨,期货59价差急剧扩张,近期美国部分装置重启,塑料59价差开始小幅回落,但PP现货受出口成本支撑,PP59价差维持高位震荡整理。中期看59价差将趋势性收敛,但短期PP59价差可能维持高位,未来走势将跟内外价差高度相关。

综合来看,3月份市场供应偏紧,而下游需求环比向好,且石化库存处于同期低位,预计市场整体偏强震荡,但短期涨幅较大抑制需求跟进,盘面需要时间震荡消化,关注下游高价原料承接能力。

风险提示:国内货币政策超预期收紧、海外装置重启进度。

国信期货 贺维

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |