标题:

【MultiCharts(MC)程序化(量化)网上培训学习系列】第141节:资金管理系列之五:波动百分比做一手模型(Percent Volatility Mod

[打印本页]

作者:

龙听

时间:

2021-3-12 06:37

标题:

【MultiCharts(MC)程序化(量化)网上培训学习系列】第141节:资金管理系列之五:波动百分比做一手模型(Percent Volatility Model)及实例演示

下载

(44.35 KB)

2021-3-12 06:37

【MultiCharts(MC)程序化(量化)网上培训学习系列】第141节:资金管理系列之五:波动百分比做一手模型(Percent Volatility Model)及实例演示

1、注册论坛会员免费看公开课视频源码;升级至付费会员免回复查看策略源码、文档;升级至prime会员无阻碍畅游全站期货策略、源码、回测、优化、视频、教程、图书、文档,参考:

http://www.qhlt.cn/thread-37840-1-1.html

;

2、通过期货论坛推荐新开立期货账号,可免费获得付费会员或prime会员资格并享受账户特惠政策,参考:

http://www.qhlt.cn/thread-25049-1-1.html

;

3、通过期货论坛开立期货账号并绑定MC享受专属优惠政策:

http://www.qhlt.cn/thread-80442-1-1.html

;

4、代写与求助:

http://www.qhlt.cn/forum-109-1.html

;

5、期货论坛策略源码区:

http://www.qhlt.cn/forum-109-1.html

;策略精选推荐优化区:

http://www.qhlt.cn/forum-874-1.html

;

6、期货论坛官方MC量化策略群,对视频中策略有想法、建议、优化以结交量化好友,动动手,扫二维码加入微信群,跟一众量化好友切磋吧:

http://www.qhlt.cn/thread-262-1-1.html

;

图片附件:

微信截图_20210312063459.png

(2021-3-12 06:37, 44.35 KB) / 下载次数 52

http://www.qhlt.cn/attachment.php?aid=27610&k=dc397b109f3de6ea8ebcc6652bf49c09&t=1715821251&sid=n9ynPo

作者:

龙听

时间:

2021-3-12 06:40

视频链接:[mp4]http://mp4.qhlt.club/Rec%200141.mp4[/mp4]

资金管理程式码部分:

本帖隐藏的内容需要回复才可以浏览

关注程序化课程微信公众号(每天上架新策略、跟着视频学编程)

作者:

龙听

时间:

2021-3-12 06:42

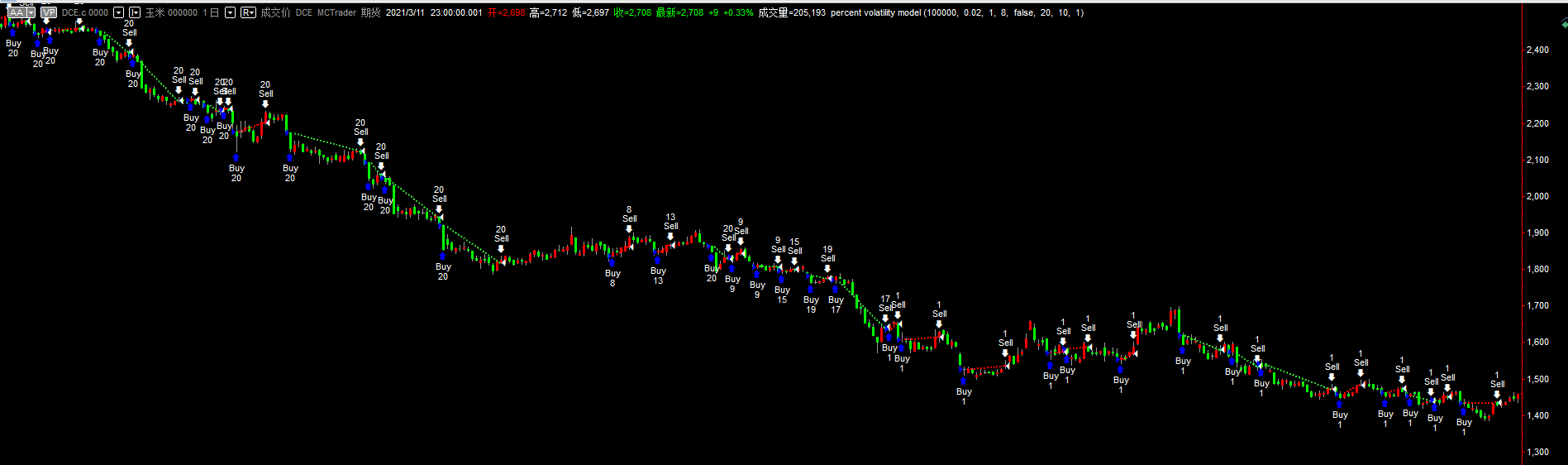

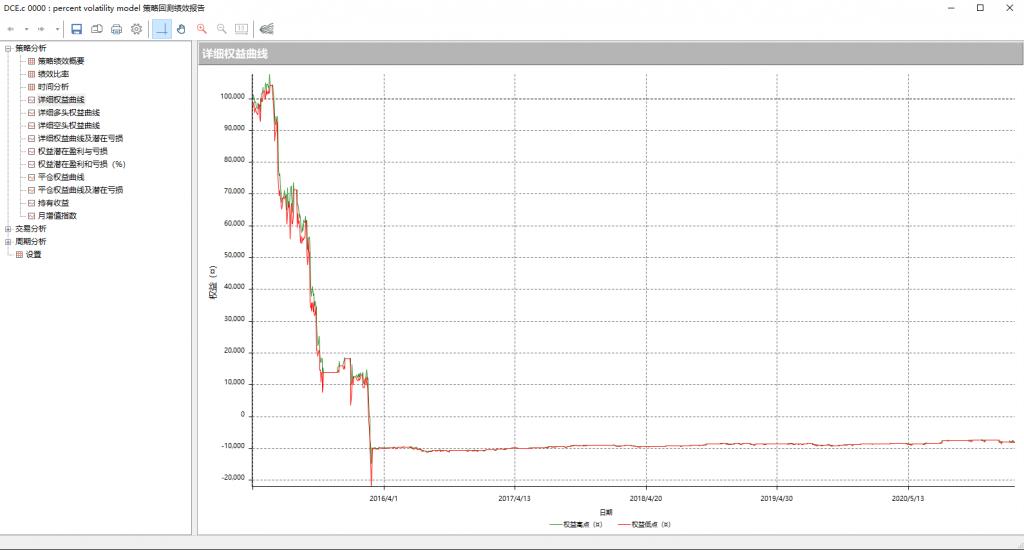

运行效果:

作者:

龙听

时间:

2021-3-12 06:43

随权益的增减交易手数也随之变动:

下载

(66.41 KB)

2021-3-12 06:42

图片附件:

微信截图_20210312063511.png

(2021-3-12 06:42, 66.41 KB) / 下载次数 48

http://www.qhlt.cn/attachment.php?aid=27611&k=59342394e235e0074aa567048483b211&t=1715821251&sid=n9ynPo

作者:

龙听

时间:

2021-3-12 06:43

資金模型 5 – Percent Volatility Model 波動百分比模型

期貨交易的風險源于我們對價格走勢無法達到完美的預測。不可預期的價格反向震盪是交易上的特性;控制這些反向震盪的結果是一個成功的投機客應有的技巧。我們在投入一筆交易之前,就應該決定當部位明顯地處於市場錯誤的方向時,到什麼價格要做什麼動作。機械式操作法由系統來計算保護的停損點價格。

資金管理包含了以下的步驟:

1. 利用客觀有利條件的衡量標準來評核可得到的商品交易機會。

2. 決定在任何時間的所願意操作的資金比例。

3. 配置該交易機會的風險資金。

4. 對每一個可接受的操作機會估算可允許的虧損水準。

5. 利用上述 3.與 4.來決定該商品操作的部位規模。

波動性的定義是一段時間內,某一特定合約的真實價格區間的波動情況。它是我們手中的任何一個部位所面臨的價格波動的最直接的衡量值。如果保持每一個部位承受的波動性都等於總資本的一個固定比率,那麼就可以均衡了每一筆投資對於投資組合的影響。

波動固定風險模型納入了市場的波動性來判斷口數大小,口數計算公式很簡單, 就是把原先的公式分母的停損金額/平均虧損金額/單筆最大虧損改成衡量市場波動的指標。

交易合約數量=帳戶資金*風險比率 / 市場波動。

海龜交易法則即是使用這種資金管理模式,此資金管理模式的最大優點是納入市場動態

對日內交易者而言,波動性等於日內最高價和最低價的差值。但是對於波段交易者來說,在大部分的情況下,我們必須考慮跳空的因素,也就是需將真實價格區間(ATR)納入風險衡量。

下面詳細的解釋這個模型的計算方法。假設一個100,000美元的帳戶,現在想買入一些 mini S&P合約。目前的價格是2000點,過去10天ATR 波動大約 20點。假設我們現在限制波動在總資本的2%作為風險損失,使用 1倍的價格波動區間的平均數作為衡量波動性的指標。我們現在可以買多少個合約?

100,000 * 2% = 2000

1 倍的價格波動區間的平均數 = 1 *20點 * 50 (每點價值) = 1000

那我們可以買入合約數量 = 2000/1000 = 2 口

作者:

晓东

时间:

2021-5-21 13:06

学习

作者:

本来周

时间:

2022-7-24 11:33

多谢分享

欢迎光临 龙听期货论坛 (http://www.qhlt.cn/)

Powered by Discuz! 7.2

图片附件: 微信截图_20210312063459.png (2021-3-12 06:37, 44.35 KB) / 下载次数 52

图片附件: 微信截图_20210312063459.png (2021-3-12 06:37, 44.35 KB) / 下载次数 52

图片附件: 微信截图_20210312063511.png (2021-3-12 06:42, 66.41 KB) / 下载次数 48

图片附件: 微信截图_20210312063511.png (2021-3-12 06:42, 66.41 KB) / 下载次数 48