一、成本端:PX价格强势上涨

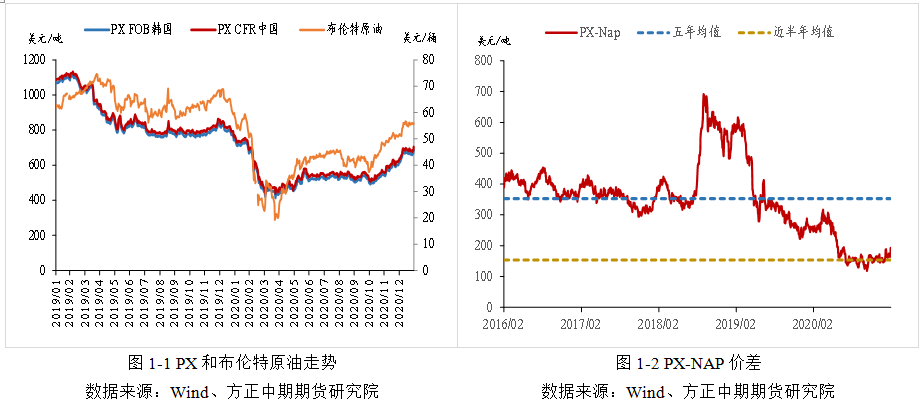

近期,PX价格强势上涨,截至1月29日,PXcfr中国上涨至704.17美元/吨,较1月初上涨了67.17美元/吨,涨幅为10.54%。此轮PX上涨主要是供应端意外集中收缩,具体情况如下:

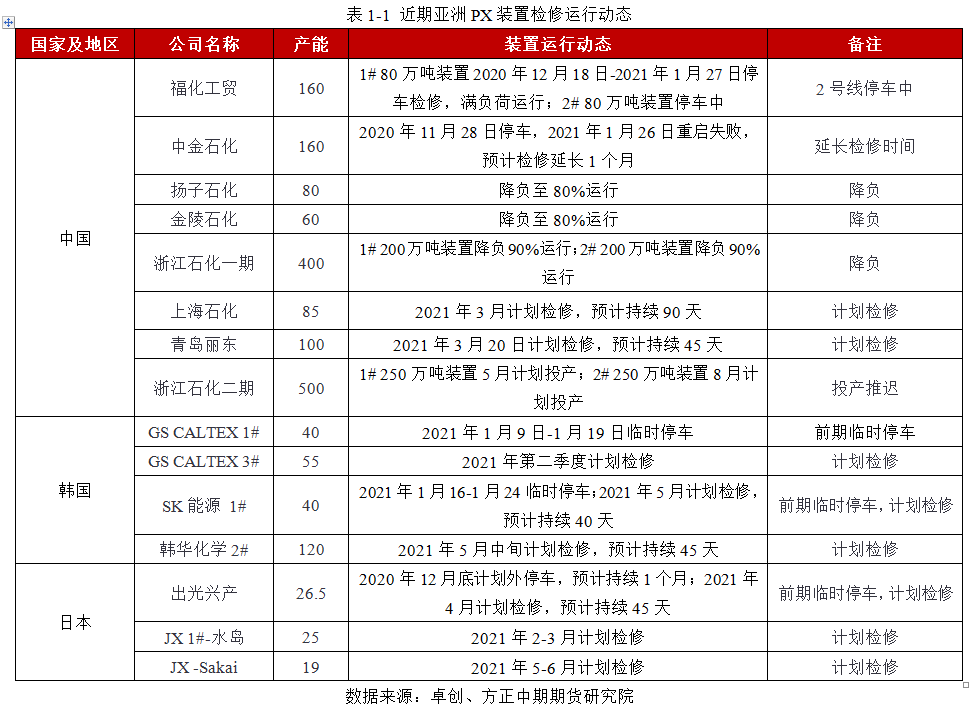

就海外装置而言,韩国GS CALTEX(1#,40万吨/年)、SK能源 (1#,40万吨/年)、日本出光兴产(26.5万吨/年)在1月份均有阶段性停车检修,同时目前部分装置亦公布了其在4-5月份的检修计划。

就国内装置而言,第一,宁波中金160万吨/年的装置于2020年11月28日例行停车检修,2021年1月26日升温重启失败,初步计划延长检修1个月。第二,浙江石化2条各200万吨/年的PX装置原满负荷运行,于1月下旬负荷调整至9成;扬子石化80万吨/年的PX装置及金陵石化60万吨/年的PX装置于1月末降负至8成运行。第三,上海石化85万吨/年和青岛丽东100万吨/年的PX装置计划3月份检修。第四,浙石化二期一号线250万吨/年的PX装置推迟至5月投产,二号线250万吨/年的PX装置推迟至8月份投产。

因此,近期国内外装置意外停车、后续检修计划以及新装置投产推迟,均推动了此轮PX价格上涨。展望后市,从目前PTA(4166, 70.00, 1.71%)检修动态来看,2月份检修不多,加之百宏新装置全面投产,在下游需求持稳之下,PX短期供需偏紧格局难以缓解。在国际油价坚挺之下,PX绝对价格将随着PX-NAP价差的扩大而走高,PTA成本端支撑增强。

二、供应端:产量持续增加 留意3-4月检修计划

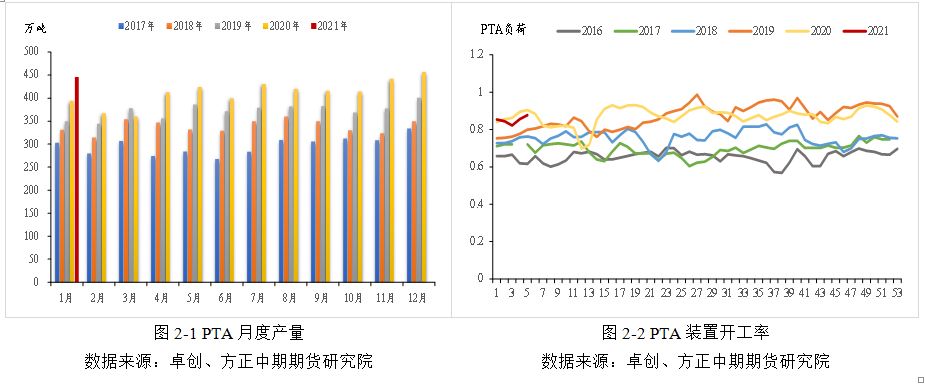

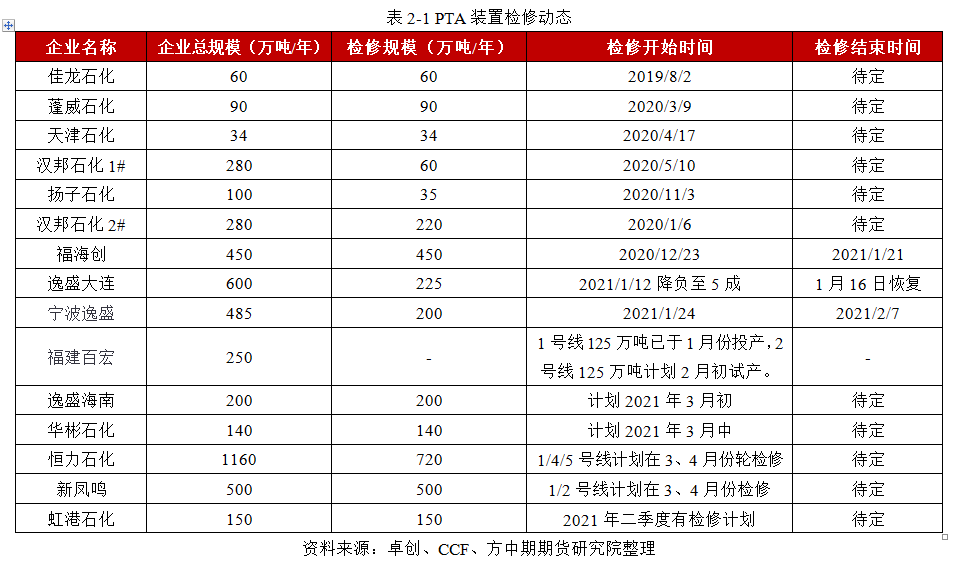

新产能释放,2月PTA产量将持续增加,后续关注3-4月检修落实情况。2021年1月份,PTA产量为445.99万吨,同比增加了13.2%,环比下降了2.34%。由于产能基数的增加,1月份PTA产量同比提升,但月内福海创450万吨/年的PTA装置执行检修,带动了PTA产量环比略有下降。展望2月份,目前行业新增检修不多,2月上旬福建百宏另一条125万吨/年的生产线将试产,宁波逸盛200万吨/年的装置检修将结束,PTA供应端呈增加态势。但从加工费走势来看,目前PTA加工费已被压缩至400元/吨以下,部分企业亦有意愿在3-4月份进行检修,后续需关注检修能否落实。

注:3-4月份PTA装置检修计划能否落实具有不确定性,需密切留意进度。

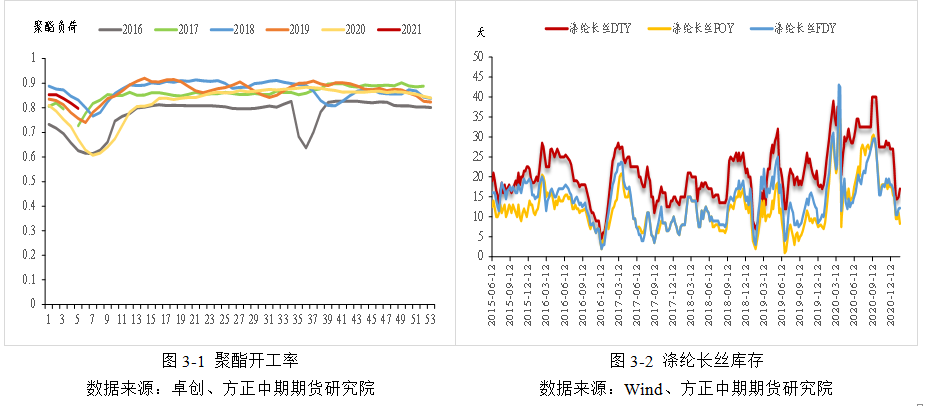

三、聚酯开工季节性走弱 关注节后需求复苏情况

截至2月1日,聚酯开工率为78.87%。受春节假期影响,工人陆续返乡,江浙织机开工率下降至51.76%,需求的负反馈下,聚酯开工率呈季节性走弱,但今年部分聚酯产品(如短纤)生产效益较好,且库存处于低位,部分厂家过年不停车,聚酯开工率略高于2019年同期水平。节后,需关注以下两点:第一,目前市场对节后终端订单存乐观预期,关注届时需求恢复程度;第二,受各地疫情防控措施的影响,工人能否按时到位将决定织造和聚酯开工率恢复至正常水平所需的时间。

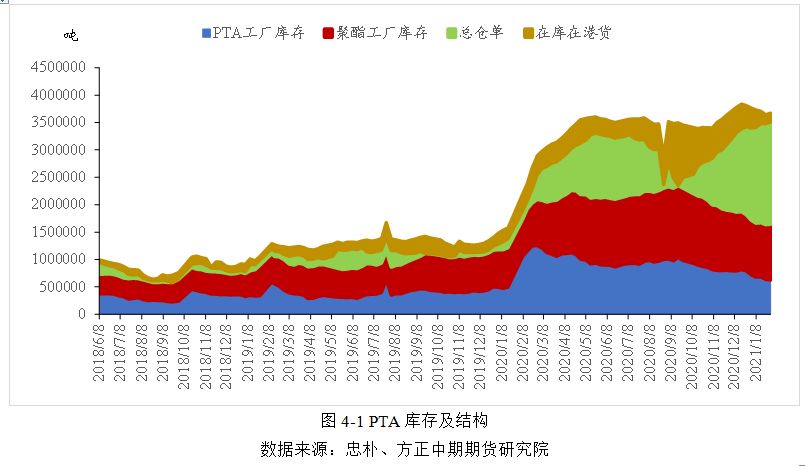

四、PTA库存高企 但现货排货偏紧

PTA累库趋势不变,但库存结构导致现货偏紧。根据忠朴统计数据显示,1月29日当周PTA社会库存为367万吨。2月份,PTA供应呈增加态势,但需求季节性走弱,预计PTA将延续累库。但从PTA社会库存来看,持货商将大量的货源锁定在期货市场,现货市场中PTA工厂成品库存和聚酯工厂原料库存均呈现下滑态势,现货排货仍偏紧,基差商谈呈走强态势。后续关注PTA装置检修动态,若检修增加,则PTA基差或持续走强。

五、总结与操作建议

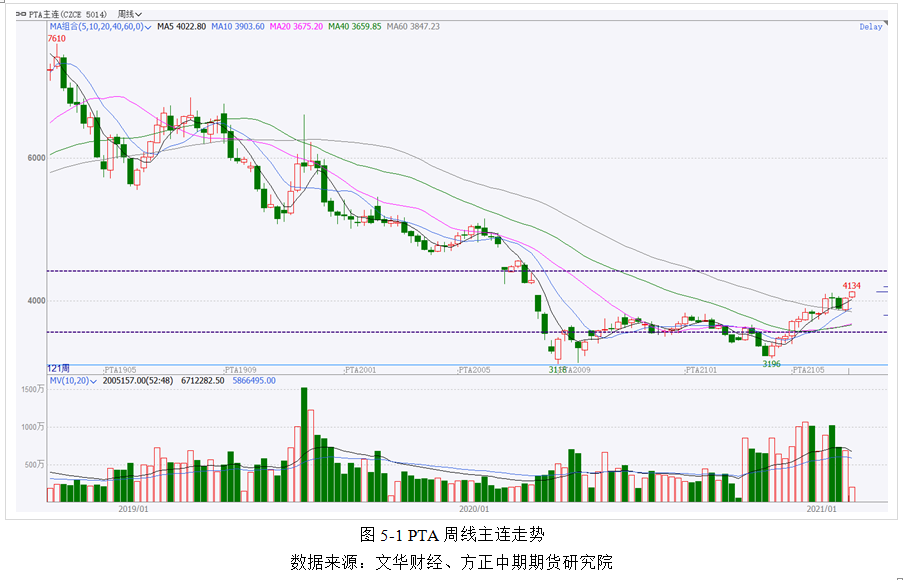

周一,PTA价格创下阶段性新高4134。近期,PTA强势上涨主要是受成本端PX涨价刺激。1月份以来,海外装置意外检修较多,加上近期中金宁波160万吨/年的PX装置重启失败,检修时间延长至2月底,且国内多套装置有降负动作,叠加浙石化装置延期投产,目前PX市场供应偏紧,PX-NAP价差扩大至192美元/吨,后续PX绝对价格有望延续强势上涨态势,易涨难跌。从PTA自身来看,虽然PTA社会库存处于累积状态,但从库存结构来看,大量的货源被锁定在期货市场,现货排货偏紧,加上3-4月份部分PTA工厂有检修意向,届时现货流动性或进一步收紧。目前PTA现货加工费被压缩至400元/吨以下,成本端PX价格上涨对PTA价格提振作用将更为明显,且PTA05合约若接货未来仍有转抛机会,因此对PTA05合约我们仍维持看涨,近期逢低买入。同时,期权操作上可选择卖出虚值看跌期权和买入虚值看涨期权。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |