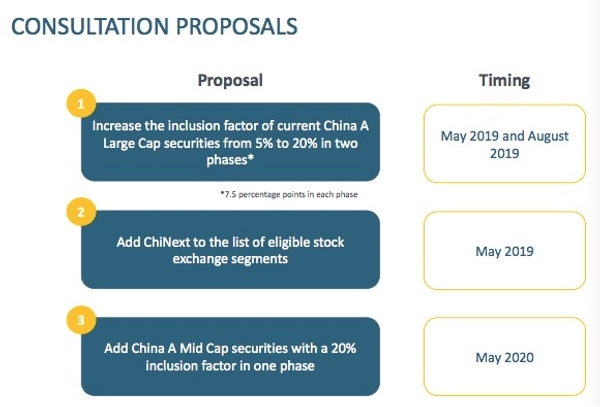

随着MSCI将于3月1日公布是否扩大A股纳入因子决定的临近,日前,第一财经记者从部分大型外资机构处了解到,其于2月中旬前已回复了MSCI的征询意见,表示支持扩大纳入A股的决定,但也有一些外资机构对将纳入因子在今年就直接从5%扩大至20%仍持保留意见。 近期,荷兰最大的资管公司荷宝(Robeco)全球基础股票主管、新兴市场股票投资组合经理费德丽(Fabiana Fedeli)在接受第一财经独家专访时表示,荷宝已回复了征询意见,支持扩大纳入A股,“但由于沪深港通制度下的名义持有人(Nominee Holder)设置以及不能拥有多个账户等问题,部分外资机构的风控部门仍无法允许机构通过沪深港通投资A股,因此比起一次性将纳入因子扩大到20%,在今年分两步扩大至10%可能更为合理。”不过她也表示,未来随着A股市场不断开放,纳入因子将不断扩大,QFII(合格境外机构投资者)和沪深港通对外资而言是互补且重要的投资A股的工具。 华夏基金(香港)有限公司ETF业务主管诸人进对第一财经记者表示,支持MSCI扩大纳入A股,A股市场在改善停牌机制等问题方面已经调整得较好,此前也放开了股指期货,未来如果能够在衍生品的设立和使用方面更加丰富则会更好。 此外,部分宏观(Macro)和系统化(Systematic Strategies)的机构则认为,需要市场的充分准入以及丰富的对冲工具。 记者还从上述外资机构处获悉,如果纳入因子不是20%,也可能有其他灵活的安排(例如适度降低纳入因子),而不会不扩大纳入。此前,MSCI表示,如果征询意见通过,将把中国大盘A股的纳入因子从5%增加到20%,于2019年5月半年度指数评审和2019年8月季度指数评审这两个阶级分步实施。 纳入因子扩大幅度尚存不确定性 根据记者近期对部分大型外资机构的采访,多数机构认同MSCI扩大纳入A股的决定,只是具体纳入因子是否为20%尚存不确定性,毕竟从5%到20%是一个不小的飞跃。 去年9月,MSCI在A股首步纳入之后发布咨询文件,提出三点建议:一是将现有中国大盘A股的纳入因子从5%增加到20%,于2019年5月半年度指数评审和2019年8月季度指数评审这两个阶段分步实施;二是从2019年5月半年度指数评审开始,将深圳证券交易所创业板市场加入符合MSCI指数条件的证券交易所名单;三是作为2020年5月半年度指数评审的一部分,将中国中盘A股以20%的纳入因子一步纳入MSCI中国指数。

当时,MSCI董事总经理、亚太区研究部主管谢征傧在接受第一财经独家专访时提及:“随着互联互通机制的每日额度4倍扩容,以及中国监管层不断满足投资者需求,在此前的咨询过程中,投资者给予上两阶段的纳入(包括流程操作、沪深港通机制)很高评价,这也给了MSCI信心,因此在谨慎小幅纳入5%后,此次我们进一步提出将大盘A股的纳入因子大幅提升到20%。” 不过,至于2019年20%的纳入是否板上钉钉,他当时也表示,还需要在未来几个月密集展开投资者咨询,看看投资者会否觉得20%的纳入幅度过大。“投资者对5%和20%的考量完全不同,例如停牌问题和衍生工具,由于目前纳入权重非常小,投资者对某些问题可以暂时应付;但如果按20%纳入,投资者就会对风险管理提出更高要求,比如使用期货、期权等衍生工具来控制风险,不同阶段的纳入会凸显不同阶段的问题。” 前述费德丽对记者提及的名义持有人设置也可能是障碍之一。它是指香港中央结算有限公司(下称“香港结算”)以其名称在该公司上海、深圳分公司分别开立沪市与深市人民币普通股票账户,作为名义持有人持有境外投资者通过沪股通与深股通取得的证券。 部分外资机构的风控部门对此仍存在一些疑问,因此在这一安排下,有机构尚无法通过沪深港通投资A股。接近港交所的人士也对记者表示,对于这一问题,其实监管机构很早前就予以阐释和澄清,但每家外资机构的风控要求、理解和接受度不同,需要时间。 例如,早在2015年,香港结算为市场提供特别独立户口(SPSA)服务,以方便投资者在出售存放于托管商的中华通证券时,可无需预先将存于托管商的证券交付给执行出售证券的经纪。

此外,在2016年,中国证监会在答记者问中有相关的一问——境外投资者对其通过香港结算持有的沪股通股票是否享有作为股东的财产权?内地法律是否认可“名义持有人”和“实际权益拥有人”的概念? 证监会解答为:《证券登记结算管理办法》第十八条规定,证券应当记录在证券持有人本人的证券账户内,但依据法律、行政法规和中国证监会的规定,证券记录在名义持有人证券账户内的,从其规定,为证券名义持有预留了空间。《沪港通股票市场交易互联互通机制试点若干规定》(下称《若干规定》)第十三条规定,香港投资者通过沪股通买入的股票应当登记在香港中央结算公司名下,投资者依法享有通过沪港通买入的股票的权益,明确了沪股通下境外投资者应通过香港结算持有沪股股票,而且享有作为股东的财产权。 “我认为中国监管部门和外资双方都会以及需要做出一些努力。在中国正不断改善市场准入的同时,当外国投资者看着越来越多的外资进入这一市场,可能也会更感兴趣,并加速布局。”费德丽告诉记者。 MSCI扩大纳入A股概率大 尽管纳入因子尚存变数,但多数机构支持扩大纳入A股的决定。 “并不是说就不扩大纳入A股了,采取低于20%的纳入因子也是可能的。”某大型外资资管机构基金经理近期告诉记者。 渣打中国财富管理部投资策略总监王昕杰此前对记者表示,目前MSCI扩大纳入A股预期较高,只是在具体权重比例等细节方面,还需要等待3月1日的结果。“就纳入的权重比例等细节,MSCI有多种做法,弹性非常大,难以提前预测。” 近两年,A股市场的结构性改革有助于推动外资持续流入。例如,去年12月2日,中金所宣布为股指期货“松绑”,包括保证金比例下调,IH、IF合约保证金从15%下调到10%,IC合约保证金从30%调整到15%;此外,早年大规模停牌的现象已经得到进一步改善;公司更为关注环境、社会和企业治理(ESG)等。 回顾春节后开市的一周,令市场最震惊的无疑是外资疯狂涌入A股,“买买买”的态势让此前谨慎的国内基金管理人几乎感到被“逼空”。过去一周,北上资金通过沪股通、深股通总计净流入263.71亿元,占过去半年总流入量(1852.94亿)的近1/7。 诸人进也对记者表示,A股2018年在停牌等政策上做了更符合国际准则的调整,进而有外资持续地流入。外资的持续流入也有助于改善市场风格,“北上资金的风险偏好、总体换手率较国内机构低。目前外资持仓较多的公司,从持仓比例的调整所体现的投资风格看,还是偏长期的,只有在基本面发生较大变化的时候,才可能出现短期持仓比例的调整。” 外资流入A股的趋势将在未来多年持续。摩根士丹利预计,2019年A股的外资流入量将达700亿~1250亿美元。未来十年,预计每年都会有约1000亿—2200亿美元的外资流入。摩根士丹利也预计,MSCI会将A股的纳入因子在未来5~8年间提升至100%。而中国台湾股市被完全纳入国际指数经历了10年(1996—2005年),韩国股市则用了6年(1992—1998年)。如果MSCI将纳入因子翻四倍(20%),则A股在MSCI新兴市场指数的占比将升至2.9%。未来A股被100%纳入后,摩根士丹利认为A股的权重将高达13%。到2027年,中国内地在岸、香港离岸股票总市值将会以7.9%的复合年化增长率增加至几乎接近当前美股总市值,即31万亿美元。 |

|

|  |

|

微信:

微信:

发表于 2019-2-19 08:55

|

发表于 2019-2-19 08:55

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。