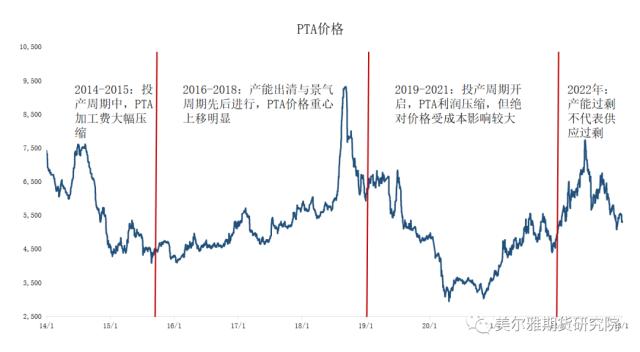

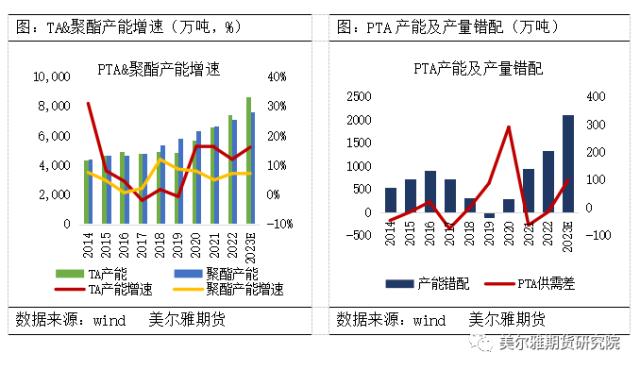

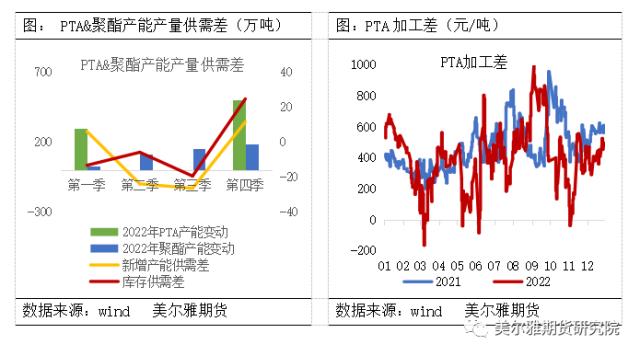

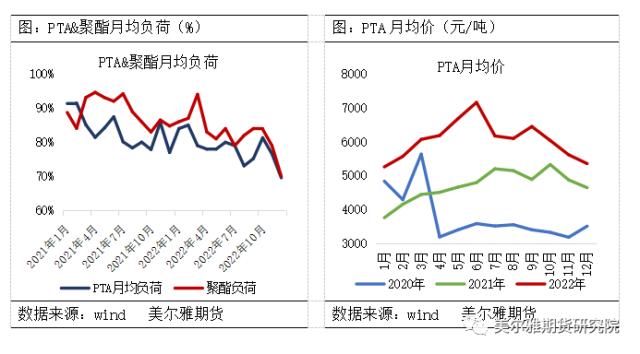

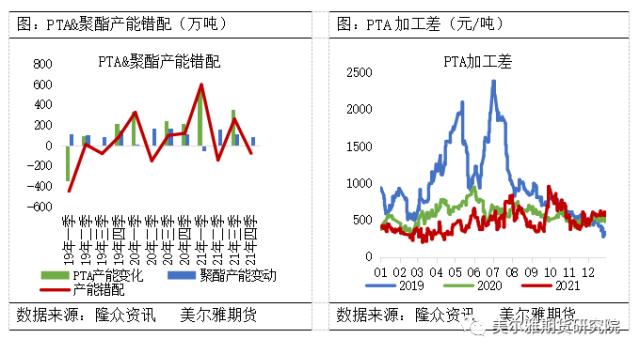

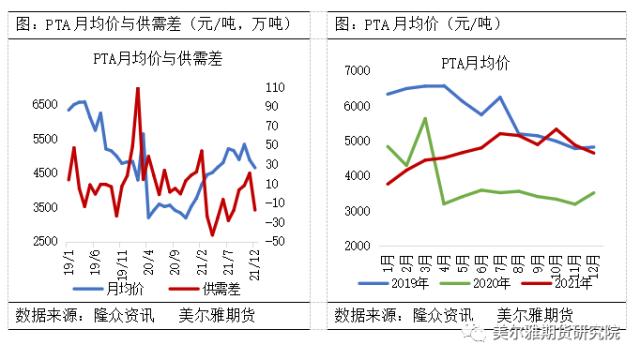

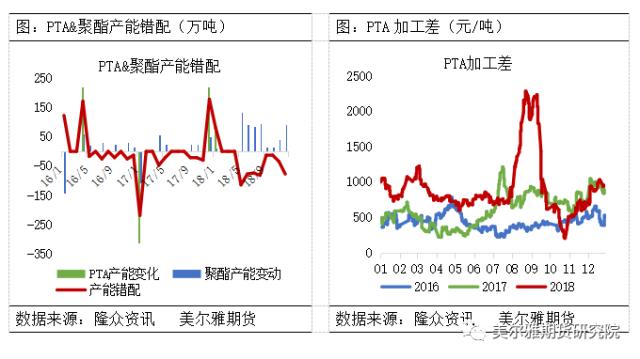

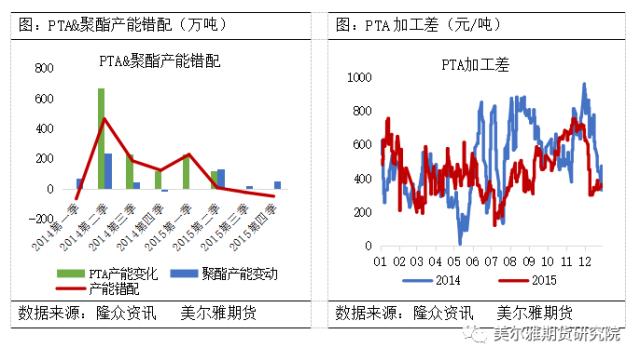

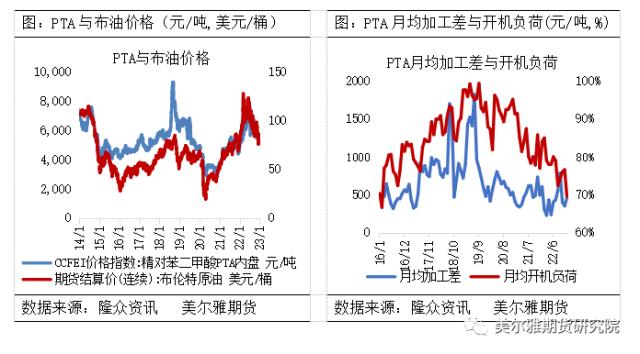

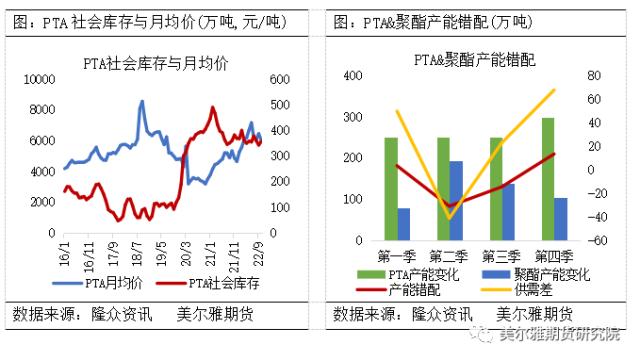

来源:美尔雅期货研究院 PTA作为化纤原料,97%的PTA均被用来生产聚酯,作为紧密衔接的上下游产品,产能是否匹配决定了产业链利润的走向,以及产品是否具有价格优势等。PTA仍处于大投产周期中,聚酯近年产能增速相对平稳,本文主要梳理上下游投产时点不同带来的产能错配对PTA供需、利润及价格的影响,同时展望2023年上半年PTA的机会。  一 2022年:产能过剩不代表供应过剩 自2019年PTA开启这一波大投产周期,产能过剩明显,但2022年PTA供需差去库10万吨,去库的月份较多。对于PTA来说,每生产一吨聚酯需要消耗0.855吨的PTA,截止2022年底PTA产能基数7423万吨,聚酯产能基数7124万吨,产能供需差1330万吨。但部分PTA装置处于长停状态,2022年PTA产量5389万吨,聚酯产量5667万吨,PTA净出口约340万吨,其它领域消耗222万吨,PTA供需去库10万吨。  2022年在加工利润亏损及PX紧缺等因素影响下,PTA月均开机负荷大幅下滑,且由于PTA装置除逸盛新材料360万吨装置在一月投产,其余投产集中在年底,产量贡献有限,导致PTA全年产量增量有限。且出口大幅度增加,PTA年度供需去库,其中有6个月月度供需去库。供需预期差叠加下游让利,PTA加工利润维持相对高位。同时受益于成本抬升及利润修复,PTA现货价格表现亮眼,12月月均价5360元/吨,较2021年12月月均价上涨707元/吨,涨幅15%,其中6月份受制于原料PX紧缺月均价高达7160元/吨。   二 2019-2021:投产周期开启,PTA利润压缩,但绝对价格受成本影响较大 2019年年初由于部分装置长时间停车,剔除345万吨产能,PTA产能基数大幅下调。2019年三季度伴随着独山能源220万吨新增产能投产,拉开了此轮大投产周期的序幕,2019年投产320万吨的产能,聚酯投产471万吨产能,PTA正式开启过剩的局面,由2018年的供需紧平衡格局转向累库格局。2019年PTA产量4475万吨,聚酯产量5000万吨,供需差88万吨,PTA社会库存大幅累库。2019年产业链的利润分配开始向原料端倾斜,PTA加工利润被大幅压缩至800元/吨附近。 2020年受疫情封控影响,PTA社会库存大幅累积,累库幅度高达近300万吨。2020年由于上游让利,且终端订单表现较好,PTA维持相对较高加工费,加工费在300-1000元/吨的范围波动。高利润刺激下PTA开机负荷维持相对高位,叠加新投产能,PTA产量创新高,达4951万吨,较2019年增加近500万吨。2020年PTA新增产能840万吨,剔除淘汰产能35万吨,聚酯新增产能488万吨,剔除淘汰产能16万吨,PTA产能供需差进一步扩大。 影响PTA利润水平主要因素有供应、需求以及成本。行业利润水平影响了生产企业开工意向,最终影响行业的供需。2021年随着投产的进行,PTA的加工费被压缩,且辅料价格大幅上行,进一步侵蚀PTA的加工利润,导致PTA计划外减停产增加。2021年PTA新增产能920万吨,产量仅5300万吨,较2020年仅增加350万吨,2021年PTA供需去库。PTA产量增量有限,预期差叠加成本上行使得2021年PTA价格迎来像样反弹,2021年12月月均价高达4652元/吨,较2020年12月上涨1134元/吨,其中10月月均价高达5333元/吨。   三 2016-2018:产能出清与景气周期先后进行,PTA价格重心上移明显 2016-2017年在经历了上一轮投产周期后,部分落后产能淘汰,PTA的产能基数由2015年底的4703万吨下滑至2017年底的4613万吨,其中汉邦一套220万吨的装置投产,淘汰310万吨的产能,占总产能的6.5%。加工费方面,随着产能出清,产业利润再次转移至PTA,PTA加工费抬升幅度明显。社会库存方面,2016年累库近20万吨,2017年产能出清叠加聚酯端开启一轮景气周期,需求大幅提升,供应增速小于需求在增速,PTA去库近75万吨。随着库存的去化,PTA价格表现较为亮眼,2015年底PTA月均价仅4356元/吨,2017年底PTA月均价涨至5689元/吨,上涨1333元/吨,涨幅高达30.6%。  受聚酯端景气周期影响,PTA社会库存自2017年大幅去库,供需差在2018年一季度季节性累库后再次大幅下降,社会库存降至近年来的低点,PTA加工费及价格均抬升至近年的高点。加工费最高达到2200元/吨附近,较2015年底的300元/吨,提升近1900元/吨。2018年12月月均价6437元/吨,较2015年底上涨2081元/吨,涨幅高达47.8%,其中9月均价至8554元/吨。 高利润带来了产能的投放,同时高利润对应着高价格,抑制需求,供需变化带来了PTA产业链结构的变化,再这个过程中PTA价格也是一直处于寻求新的均衡的状态。  四 2014-2015:投产周期中,PTA加工费大幅压缩 2014年PTA投产1020万吨,产能增速高达31%,聚酯投产仅359万吨,产能错配达550万吨,新增产能错配更是高达713万吨,产能过剩格局明显,尤其是PTA投产相对集中的2014年二季度至2015年二季度。过剩压力叠加成本坍塌,PTA加工费大幅压缩,引发企业集中减产且引进了“PX成本定价模式”,通过控制供应影响价格,但影响有限。过剩压力下,企业通过调节开工负荷,控制产量增量,投产后PTA开机负荷维持在6-7成左右运行,相较景气周期下的9成运行,大幅下降。2014年PTA产量2760万吨,2015年仅提升340万吨,而两年投产产能高达1375万吨。 社会库存方面,在供应商主动缩量影响下,PTA产量增量有限,而聚酯需求具有韧性,PTA社会库存表现为去库,至2015年底社会库存降至140万吨附近,较2103年底的170万吨下降约20万吨。虽然社会库存下降,但成本坍塌影响下,PTA月均价格依旧大幅下滑,截止2015年12月,PTA月均价仅4356元/吨,较2014年1月下降2527元/吨,跌幅高达36.7%。   五 2023:关注供需错配下低接TA的机会 2023年PTA计划投产1200万吨,预估部分装置投产推迟,有效投产950万吨,产能增速达14%,由于加工费压缩预期较强,PTA开机负荷预计下滑,产量增速或7.3%左右。聚酯计划新增投产超1000万吨,但根据历史投产情况来看,预估2023年新增产能或500万吨,产能增速7%,由于2022年聚酯加工利润亏损且成品库存处于相对高位,预估2023年聚酯开机负荷小幅下滑,产量增速5.4%左右。 加工费角度来看,投产周期加工费压缩较为明显,但行业利润水平影响了生产企业开工意向,最终影响行业的供需及库存,从而再次达到促进加工利润回归合理区间的目的。 根据投产节奏来看,一季度或恒力新装置投产,聚酯投产偏慢,且终端季节性淡季,预估一季度PTA或将持续季节性累库。市场对节后终端需求回暖预期较强,但累库预期下PTA加工费或被压缩,预计PTA涨幅或受限,可做PTA-原油利润压缩的套利,关注节后终端订单实际情况。二季度来看PTA装置投产或偏晚,产量增量有限,而聚酯投产或较为集中,且终端或迎来防疫优化后的首个传统旺季,预估PTA供需去库,关注供需错配下低接TA05和TA09的机会。   |

|

|  |

|

微信:

微信: